Содержание статьи

«Почему мне сложно тратить деньги на себя?»

У всех на устах шопоголики – люди, которые совершают много спонтанных покупок, тратя на них последние деньги. Но есть и другая категория – те, кто постоянно экономят, у них боязнь тратить деньги и дело тут не в скупости.

Причины могут корениться в воспитании. Также страх тратить деньги появляется из-за низкой самооценки. Чтобы проработать такую фобию, необязательно сразу записываться на прием к психотерапевту. Поделитесь своей тревогой с близким человеком или станьте сами себе психологом.

На новом бесплатном вебинаре «Как стать востребованным психологом с нуля» от Международного института психологии «Лидер» в Казахстане вы узнаете, подходит ли вам эта работа. Мы разберем 12 шагов к новой профессии. Поговорим о ваших собственных страхах и как помочь будущим клиентам избавиться от них. Затронем тему построения личного бренда и продвижения в соцсетях.

Тревожность из-за денег: откуда ноги растут?

Кого-то обладание богатством наполняет уверенностью и энтузиазмом, а кому-то навевает тоску и черные мысли. В другой статье нашего блога «Страх больших денег» мы уже обсуждали на первый взгляд нелогичную, но вполне реальную проблему, когда люди по разным причинам боятся много зарабатывать, подсознательно ожидая от денег проблем или считая себя недостойным богатства.

А бывает, что вполне обеспеченный человек ходит в потертых джинсах совсем не потому, что гонится за модными трендами. Некоторым людям проще копить, но когда дело доходит до покупок, каждую копейку будто от сердца отрывают. «Скупердяй!», – скажут соседи. И будут неправы. Так в чем же причина этого страха?

Реальная история

Замира во время пандемии тянула семью за двоих, потому что муж не работал, а сына нужно то к врачу отвести, то ему новые кроссовки купить. Сейчас пара в разводе, это пошло всем на пользу, оба хорошо зарабатывают, но Замира жалуется:

«Я чувствую, что могу себе позволить больше, чем раньше, но не позволяю. Например, мне нравятся ароматические свечи, но я только на них смотрю и думаю: “Как-нибудь потом”. Полезно было бы записаться на фитнес или на плавание, но у меня какой-то страх тратить деньги на себя. Притом ребенка я балую и подругам с легкостью дарю дорогие подарки. Что делать в этой ситуации?».

Совет психолога, как не бояться тратить деньги: сначала нужно разобраться с причиной, а потом перейти к конкретным действиям.

Родом из детства

Причиной страха тратить деньги могут быть установки, полученные в детстве. Такой страх развивается вполне закономерно, если ребенком вы часто слышали фразы по типу: «Да ты же ноль без палочки!», «Да кто ты вообще такой?».

Чувство защищенности

У многих деньги ассоциируются с безопасностью. Поэтому некоторые охотно их накапливают, создавая себе некую «финансовую подушку», чтобы чувствовать себя защищено. Это хорошо, но когда дело доходит до трат, ситуация усложняется.

Человек боится тратить. Это может быть связано с семейной историей, если кто-то из родственников жил в бедности и вы не хотите повторить его судьбу или если старшие призывали вас в детстве быть экономнее и откладывать на «черный день», тогда тоже может появиться боязнь тратить деньги.

Низкая самооценка

Другая распространенная причина боязни тратить деньги – заниженная самооценка. Человек не считает себя достойным получать какие-либо блага и привык довольствоваться малым.

Когда с причинами страха тратить деньги разобрались, время переходить к активным действиям.

Курсы по теме

Как победить финансовую тревогу

Если у вас есть боязнь тратить деньги, психология поможет. Воспользуйтесь одним или несколькими из этих проверенных способов:

- Поделитесь проблемой с подругой или родственником. Если такого доверенного лица у вас нет, можно записать свои переживания в дневник. Так вы лучше систематизируете свои мысли и наблюдения.

- Не пытайтесь сразу взять быка за рога. Начните с малого. Сходите на выставку, запишитесь на массаж или купите себе обновку, например, новую пару обуви, даже если она вам срочно не нужна.

- Сейчас наша задача номер один – разбудить желание себя порадовать. Чтобы облегчить задачу, заручитесь поддержкой друга. Например, вместе сходите в кино или в кафе на чашечку ароматного кофе с хрустящим круассаном. Почувствуйте вкус жизни

- Если все вышеперечисленное не помогает или дает временные результаты, запишитесь на прием к психологу. Так прогресс пойдет быстрее.

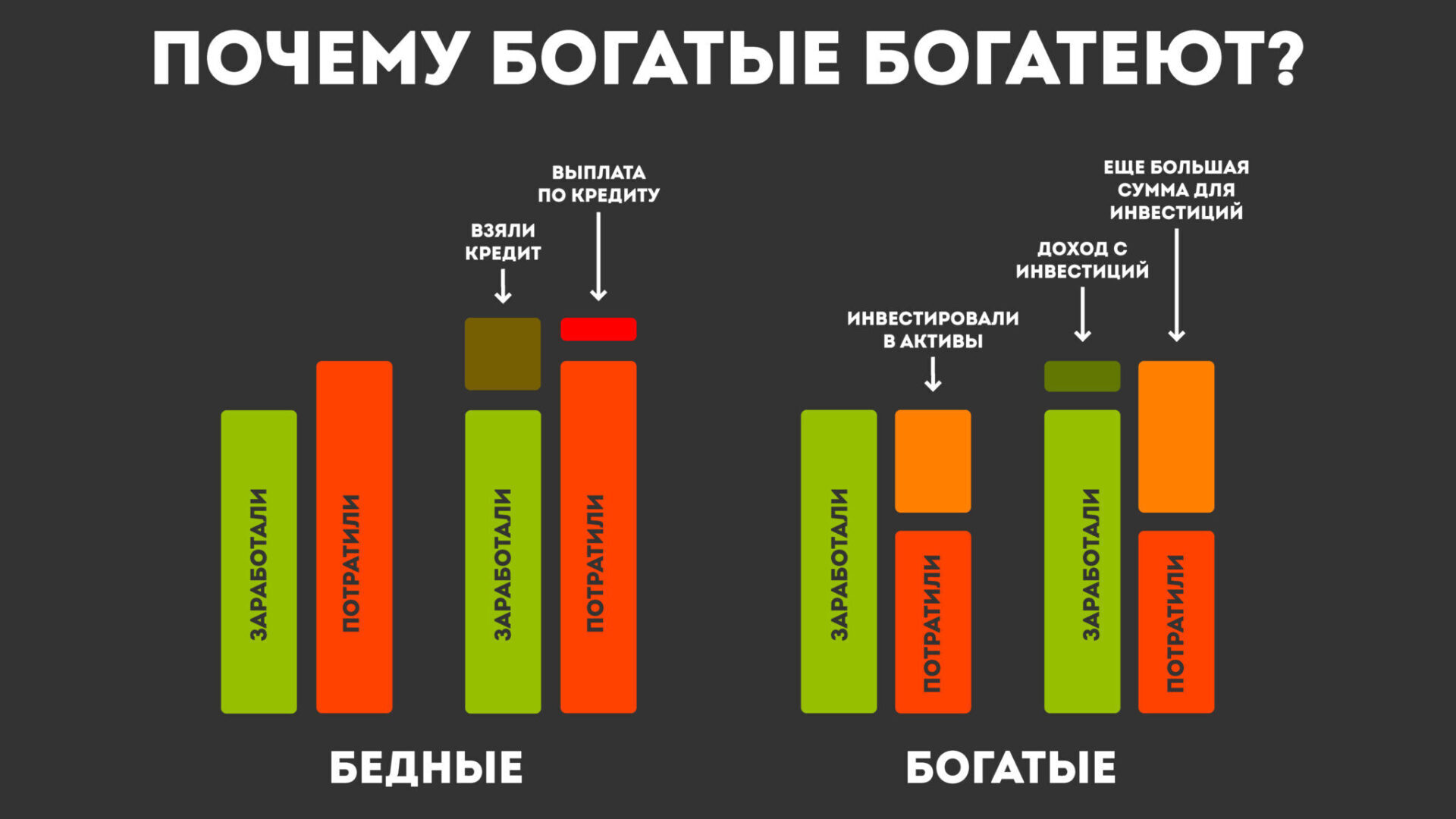

ШАГ 5. ПОЗАБОТЬТЕСЬ О СОХРАННОСТИ ВАШИХ ДЕНЕГ

Одно из самых важных в инвестировании денег — это диверсификация.

По-простому: вкладывайте и сохраняйте ваши деньги разными способами. О диверсификации еще часто говорят — храните ваши яйца (деньги) в разных корзинах

В нашей истории кризисы на рынках случаются с завидной периодичностью, поэтому важно всегда быть готовым. Распределите ваши деньги в разные инструменты инвестирования (драгметалы, валюта, фондовый рынок, депозиты, недвижимость и т.д.), чтобы они были в большей сохранности

Традиционно на финансовом рынке, если что-то падает, то что-то другое поднимается. Так, когда в прошлый кризис фондовый рынок рухнул, взлетели цены на золото. А потом наоборот.

Так что не упускайте шанса обезопасить себя и научитесь диверсифицировать все накопления.

Всего 5 шагов: Составление Финансового Плана, Стабфонд, Жизнь без долгов, существенная экономия времени на бытовых делах и сохранение ваших денег, дают нам ту уверенность в завтрашнем дне, которую мы все так ждем.

И это еще не все! Хотите узнавать о новых статьях и полезных ресурсах? Тогда подписывайтесь на мой телеграм Делай и Мечтай. Там, кроме всего прочего, я рассказываю и показываю новые идеи дополнительного дохода, идеи финансов и новые проекты! Вступайте в наш Клуб успеха и знайте, у вас все получится!

Зачем именно нужны дорогие сумки и маникюр?

Кумико Лав рассказывает, что наши покупки могут рассказать о нас:

— Раньше я покупала все свои сумки в дешевых сетевых магазинах, потому что там было выгоднее всего. Но я из тех мам, что носят с собой полквартиры, а некачественные ткани быстро выходят из строя. Через год сумка оказывалась в плачевном состоянии. Так я год за годом возвращалась в магазин за новой сумкой. Этот вариант кажется поначалу бюджетным, но, учитывая, как часто мне приходилось их менять, на самом деле это не так.

Сегодня я применяю другой подход: вместо того чтобы приобретать кучу недорогих сумок, быстро приходящих в негодность, покупаю одну качественную, на которую накопила, и она служит мне много лет.

Речь не о лишениях, а об обдуманных вложениях.

У моей клиентки Кейт был подобный опыт. Однажды поздно вечером она пришла в мой кабинет, чтобы показать свои траты и составить бюджет. Я попросила ее следить за расходами, как обычно, — это первый шаг к осознанию финансовых привычек (и момент пощечины, в которой так нуждаются многие из нас).

Когда я просматривала ее покупки, мое внимание привлекла необычная тенденция. Эта милая женщина накопила многотысячный долг по кредиткам, покупая лак для ногтей

Мне пришлось указать ей, что, мягко говоря, необычно тратить так много на лак. И когда я спросила, зачем она это делает, Кейт не смогла мне ответить. «Не знаю, просто у меня всегда был бзик по поводу лака, — сказала она. — Я всегда хотела, чтобы мои ногти выглядели красиво».

Я подозревала, что за этим кроется какая-то травма, поэтому продолжила задавать вопросы. Она начала отвечать, и, конечно, в беседе всплыла история о юной девушке, которую унизили в средней школе. «Я сидела за партой, — поделилась Кейт, — и девочка, сидевшая передо мной, посмотрела на мои руки и сказала: „Боже! У тебя такие уродские ногти!“»

Этот момент застрял в ее подсознании. Кейт усвоила, что идеальные ногти — способ завоевать одобрение окружающих. С этого момента она всегда следила, чтобы они были идеально накрашены.

Может быть, она понятия не имела, сколько на самом деле тратит на лак: девять долларов за штуку кажутся не такой уж большой суммой в отдельных кругах покупателей. Но как только мы начали отслеживать ее расходы, то увидели, во сколько обходится ей эта зависимость: около 400 долл. в год.

Интересуйтесь своими расходами и сохраняйте непредвзятый настрой. Спросите себя: «Что эти расходы говорят обо мне?»

По материалам книги «Мыслить деньгами»Обложка: rawpixel

Фокус со скидкой

По результатам исследования, проведённого в 2011-м году учёными из Чикагского университета, процент скидки иногда для нас более важен, чем та сумма в рублях или долларах, которую мы экономим.

Джонатан Бехер, сотрудник «Forbes», привёл такой пример:

Нескольких человек спросили, готовы ли они поехать в далёкий магазин, чтобы сэкономить $5 на покупке дешёвого калькулятора или те же $5 на покупке куртки за $125. Результат: 68% опрошенных согласны были ехать далеко, чтобы купить калькулятор, но только 29% согласились отправиться в дальний магазин за курткой.

По словам Бехера, решение, по всей видимости, основано на стремлении заключить более выгодную сделку. Скинуть треть цены от дешёвого калькулятора является более мощным мотиватором, чем экономия всего 4% стоимости от дорогой куртки.

Это не отменяет того факта, что в обоих случаях вы экономите $5. Эти $5 имеют одну и ту же покупательскую способность в независимости от того, тратите ли вы их на калькулятор, куртку или даже на автомобиль.

5 причин, почему не получается копить деньги

Причины самосаботажа могут быть очень разными. Ниже приводим основные из них.

Вторичные выгоды, которые человек получит, если поставленная задача не будет выполнена. Например, возможность не выходить из зоны комфорта и продолжать жить по привычке.

Негативные финансовые убеждения. Это мысли и чувства по поводу денег. Они формируются в детстве под влиянием семьи и в результате личного жизненного опыта. Если человек считает, что все богатые люди нечестные и плохие, поэтому сам сопротивляется росту доходов, — это негативная установка.

Навязанные цели. Когда мы перенимаем цели партнера или родителей, которые не соответствуют нашим ценностям и истинным желаниям, то мы начинаем подсознательно противиться им.

Нехватка энергии. Мы живем в мире, где люди практически постоянно испытывают стресс. Как результат — бессонница, нервозность, утомляемость, раздражительность. Это мешает человеку мыслить логически и принимать осознанные финансовые решения.

Боязнь неудач или, наоборот, успеха. Страх — естественная реакция организма на выход из зоны комфорта. С его помощью подсознание защищает нас от стресса, который мы можем получить, если совершим ошибку или, наоборот, достигнем успеха. Достижение целей делает нас успешными и меняет жизнь. Если внутренне вы не готовы к переменам и боитесь их, включается самосаботаж.

Бывает так, что финансовый успех становится даже большим стрессом для человека, чем неудача.

Хочу на мастер-класс…

Интернет открыл возможности для развития не только коммерции, но и онлайн-обучения. При этом экспертов оказалось столько, что записаться иногда хочется на все подряд курсы: и первой помощи, и живописи, и научиться зарабатывать по 50 000 рублей в неделю, как обещает молодой мужчина из рекламы.

Я не хочу сказать, что вас действительно не научат вести классный бизнес на WB, или вы не станете востребованным художником. Лишь призываю подумать, есть ли сейчас у вас время и возможности, чтобы посвятить время и курсу, и последующему развитию в данной области. Возможно, чтобы научиться хорошо готовить, вам нужно только время и бесплатный сайт с рецептами, а не месячный мастер-класс за 2000 рублей?

Причина №1 – Запрет окружающих

Фото Rock Staar on Unsplash

Он может быть как явным, так и скрытым. Даже если муж, родители прямо не запрещают тебе тратить на себя деньги, возможно, они возмущенно цокают при каждой новой покупке?

Или негативно оценивают любые твои приобретения, тем самым показывая, что лучше было бы сэкономить? А тебе так хочется быть хорошей девочкой, чтобы все остались довольны твоим поведением.

Причина №2 – Негативные установки из детства

Родители зачастую сами не замечают, как награждают нас негативными установками с раннего возраста. Это те фразы вроде: «Деньги достаются тяжелым трудом», «Транжиры плохо заканчивают эту жизнь», «Чтобы стать богатым, нужно ничего не тратить». Подобных установок можно назвать множество. Все они остаются глубоко в нас и потом мешают наслаждаться жизнью.

Тебе нужно научиться расслабляться. Конечно, транжирой становится не стоит. Но время от времени вполне можно позволять себе насладиться покупками. Даже чего-то ненужного, неполезного, но такого желанного.

Причина №3 – Сложности с выбором

Такая проблема чаще всего возникает у людей, страдающих от повышенной тревожности. Если у тебя она имеется, ты станешь каждый раз перед покупкой сомневаться: «А точно ли мне нужна эта вещь? А не зря ли я трачу деньги? А не буду ли потом сильно жалеть о сделанном?». Эти мысли сильно мешают наслаждаться шоппингом. Ты выбираешь уйти и просто отправиться домой, вместо того, чтобы изводить себя сомнениями.

Чтобы избавиться от проблемы, тебе потребуется провести масштабную работу над собой. И начать с укрепления внутренней опоры. Лучше всего это делать с помощью опытного психолога, но начать можно и самостоятельно. Бери на себя ответственность за приятные решения, прекращай постоянно советоваться с окружающими о сделанном выборе.

Причина №4 – Радость нужно заслужить

Это еще одна причина, которая тянется из детства. Если с раннего возраста тебе приходилось заслуживать любовь, нежность, заботу, это отразится и на твоей взрослой жизни. Будет казаться, что ты не достойна ничего хорошего. Или, прежде чем получить что-то приятное, нужно заслужить это, выстрадать.

Такая жертвенная позиция сильно мешает добиваться успеха в жизни. Она будет «прибивать тебя к земле», не давать развиваться, занимать больше места в этом мире

Неважно, насколько сложным было твое детство. Сейчас ты уже взрослая и можешь сама решать, что тебе нужно, чего хочется

Тебе ни перед кем не нужно выслуживаться и «зарабатывать баллы».

Причина №5 – Отсутствие денег

Здесь дело уже не в детских травмах. Возможно, у тебя действительно постоянно не хватает денег даже для самое необходимое для семьи. Поэтому ничего купить себе для радости и вдохновения ты просто не можешь. При таких условиях нет смысла закапываться глубоко в психологию. Просто подумай, что мешает тебе хорошо зарабатывать. И начинай иначе строить свою жизнь.

Почему карта банка помогает накопить лучше стеклянной банки

Запомните главное правило финансиста: деньги должны работать. Если купюры лежат у вас под матрасом, вы молодец, что справились с соблазном просадить их. Но если в ближайшее время вы не сделаете покупку, которая поможет вам заработать (например, не купите новый инструмент для вашей работы), или не положите под процент — стоимость этих денег будет постепенно падать.

Не надо только сразу бросаться играть на разницах валют, скупать акции или просить в банке отпилить вам кусочек от золотого слитка. Начните с простого и безопасного инструмента — дебетовой карты.

Чтобы решить, карту какого банка выбрать, надо сравнить, кто какой процент предлагает.

Например, если вы тратите с карты более 3000 рублей в месяц, «Тинькофф» даст вам 6 %, а в Альфа-банке и ВТБ для получения такого же дохода нужно потратить более 70 000 и 75 000 рублей соответственно. Доход по карте в основном начисляется на ежедневный остаток, поэтому выгодно держать деньги на карте как можно дольше и расплатиться за крупные покупки в самый последний момент — так можно получить процент с бóльшей суммы.

Чтобы получать еще больше выгод, можно сделать свою дебетовую карту зарплатной. Это дает некоторые преимущества: сниженный процент по кредитам и ипотекам и повышенный процент на остаток по счету и вкладам.

Как проанализировать свои финансы

Чтобы составить бюджет на год (или месяц), вам нужно знать, сколько денег вы заработаете за год (или месяц) и сколько обычно тратите. Чтобы это узнать, нужно иметь статистику доходов и расходов за какой-то предыдущий период. А для этого нужно фиксировать поступление денег — зарплату, возврат долгов, разовые гонорары, регулярные поступления от богатого дяди и плановые выигрыши в казино (шутка, не играйте в азартные игры с целью заработать). И записывать расходы: сколько вы потратили на регулярные статьи вроде еды и хозяйства, какой регулярный счет за квартиру оплачиваете, сколько ушло на транспорт, бесконечное лечение насморка, крафтовое пиво по пятницам, попытки «отшагать» его в спортзале и т. д.

Кроме шуток, от наличных избавиться не всегда просто, а запомнить оплату наличными — трудно. Поэтому чеки правда лучше сохранять.

Если вы пользуетесь банковскими картами, и безналичные платежи для вас — основной способ расчета, то база для составления бюджета у вас уже есть, даже если вы ничего для этого не делали. В мобильном приложении или интернет-банке обычно можно скачать выписку и скопировать все записи, уже собранные по группам затрат в Excel-таблицу с бюджетом. Правда не всякий банк выдает эту информацию в удобоваримом виде, но крупнейшие и самые популярные позволяют использовать эти данные без особых проблем. Вы получите среднюю сумму доходов и расходов по месяцам и за год. Это позволит приступить к планированию.

Я всегда работала в гугл-таблицах и настраивала все расчеты вручную, но сейчас уже есть неплохие решения мобильных приложений. Например, приложение CoinKeeper может помочь проанализировать траты и прикинуть бюджет, но в бесплатной версии очень ограничено в применении. Мой фаворит — «Дзен-мани», приложение экономит время и само синхронизируется с моим интернет-банком каждые 20 минут (для привыкшего к ручному бухгалтерскому труду человека это просто мистика!) — остается только вносить редкие платежи наличными, после этого чеки можно уже выбросить. Еще там есть удобная система корректировки, если у вас что-то не сошлось.

Шаг первый: считаем доходы

В первую очередь спланируйте доходы, с ними проще, особенно если у вас фиксированная заработная плата. Если вы фрилансер, найдите средний месячный заработок.

Шаг второй: изучаем расходы

Узнав, какой у нас доход, мы можем понять тот лимит трат, в который должны укладываться, чтобы траты оставались разумными — и чтобы научиться копить.

В первую очередь я рекомендую составить структуру расходов. Если вы уже по большей части перешли с наличных на банковские карты, вам снова пригодится мобильное приложение, в нем расходы сгруппированы по категориям: аптеки, кафе, книги, транспорт, супермаркеты и т. д.

У меня основные такие: продукты и хозяйственные товары, платежи за квартиру, здоровье и красота, спорт, одежда и обувь, путешествия и развлечения, бензин и расходы на автомобиль, образование. Разделять, например, продукты питания и хозтовары из общего чека в супермаркете муторно — поэтому проще будет объединить покупки из одного магазина в одну статью.

После того как вы выяснили, сколько на что тратите — составьте план трат по этим категориям в будущем месяце (или году, всё зависит от уровня вашей паники перед необходимостью планировать). Начните с самых очевидных и обязательных регулярно повторяющихся трат, ориентируясь на свою статистику. И обязательно вспомните про разовые платежи вроде налога на имущество, ТО автомобиля или страховые взносы. Так вы поймете, сколько потратите в любом случае — «на жизнь», что называется.

Шаг третий: сравниваем доходы и расходы

Сравните, что записали по расходам и доходам. Если предполагаемые расходы превышают предполагаемые доходы, то стоит пристально посмотреть на каждую статью и понять, нет ли там лишних трат.

То есть вы правда, что ли, хотите тратить на кофе с собой 5500 в месяц из-за того, что вам лень принести в офис свою кружку и пачку кофе за 800 рублей, — или всё-таки нет?

Это стоит обдумать.

Поставьте цель накопления

Есть мечта или четкая цель – копите именно на нее. Моральная установка поможет не тратить сбережения на мелочи

Чем крупнее цель, тем проще начать копить – квартира, собственный дом, автомобиль или хороший отпуск, неважно. Устанавливая рамки и зная конечный итог, человек начинает работать над задачей намного эффективнее

Как только цель понятна, нужно составить план с определением ежемесячных вкладов. Считайте, сколько вы сможете откладывать в месяц, чтобы накопить за 2, 3 или 5 лет. Но не стоит урезать насущные расходы, планы должны учитывать все обстоятельства, только в этом случае накопительство не будет обременительным и защитит от ненужных трат.

Как не тратить лишнего и разобраться с кредитами?

Важно оптимизировать структуру пассивов, так как многие люди теряют деньги на сверхдорогих кредитах. Вариантов несколько

- Первый – рефинансирование, для которого необходимо найти банк, сопоставимый в весовой категории.

- Второй вариант – занять у знакомых, пусть даже под процент. Он наверняка будет ниже процента по кредиту. Зачем переплачивать по кредиту, если есть возможность быстрее и дешевле от него избавиться?

- Если у вас много мелких кредитов, то стоит взять один большой кредит и на него раздать все маленькие. В этом случае у вас уходит потребность постоянно перезанимать, вы перестаете распылять свою энергию и сможете эту высвободившийся энергию направить на то, чтобы начать зарабатывать больше денег.

Как я не раз уже говорила на тренингах и вебинарах, вам часто не хватает денег не из-за низких доходов, а из-за высоких и неосмысленных расходов. Контроль за своими финансами и бережное отношение к деньгам – залог вашего будущего богатства.

3 техники для борьбы с самосаботажем

«Хочу и смогу»

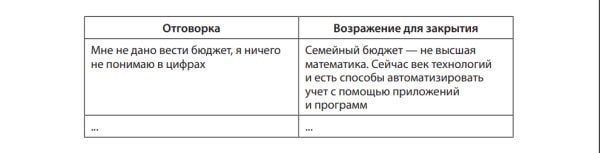

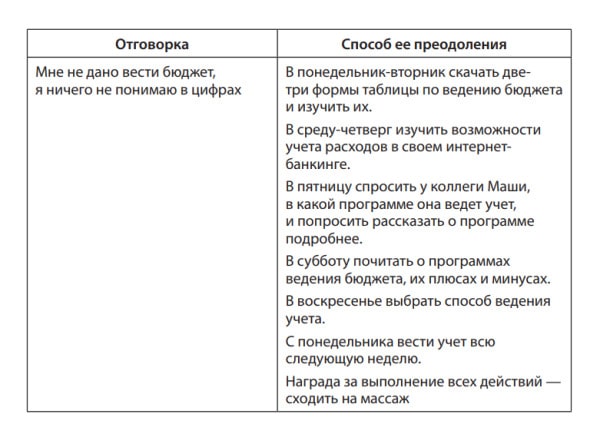

На листе бумаги вверху запишите действие, которое хотите выполнить, но постоянно откладываете. Разделите лист на две колонки. В левой запишите все причины, почему вы не можете сделать то, что запланировали. В правой колонке напишите возражения для каждой из них. Для примера возьмем задачу «Хочу начать планировать и вести бюджет, чтобы разобраться, куда трачу деньги, и начать копить».

Перечитайте внимательно все, что вы записали. Вычеркните малоубедительные, на ваш взгляд, самооправдания. На чистом листе запишите способы преодолеть оставшиеся отговорки, например так:

«Пять почему»

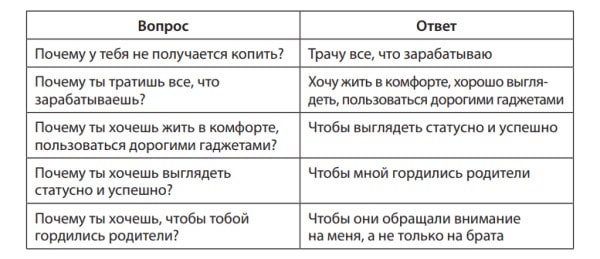

Эта техника позволяет выявить корень проблемы. Она сработает, если вы будете честны с собой и готовы копать вглубь, даже если правда окажется неприятна. Суть такова: подумать о проблеме и пять раз последовательно спросить себя: «Почему?» Количество вопросов может быть и больше пяти, все зависит от проблемы. Например: Алина, 28 лет. Проблема: не получается копить деньги.

Теперь Алине можно подумать, как выстроить отношения с родителями и братом, чтобы закрыть потребность в их внимании и любви и при этом не опустошать свой бюджет.

«Победа цели»

Эта техника поможет прояснить цель и понять, какие у вас есть ресурсы, а также усилит желание достичь результата.

1. Подумайте и запишите, что вы хотите изменить больше всего в своей финансовой жизни.

2. Если все эти изменения произойдут, какой результат вы получите?

3. Когда вы хотите получить этот результат?

4. Представьте, что желаемый результат достигнут. Погрузитесь в это состояние на несколько минут.

5. Теперь расскажите: что вы чувствуете? Как вы себя чувствуете? Какой стала ваша жизнь? Чего в ней теперь больше?

6

Насколько вам важно получить такой результат? Оцените по шкале от 1 до 10, где 10 — максимально важно

Обратите внимание: если важность ниже 8 баллов, то она слишком низкая и не будет мотивировать вас к действиям. Тогда подумайте, какие еще результаты вам важны. Какой из них вы бы оценили в 8 баллов и выше?

Какой из них вы бы оценили в 8 баллов и выше?

7. Что вам на данный момент мешает получить этот результат? Запишите три основные причины.

8. Какие действия помогут вам преодолеть эти препятствия, чтобы получить результат? Запишите до пяти действий.

9. В какой срок вы их выполните?

10. Какие еще важные действия могут помочь вам прийти к результату?

11. Какой самый простой первый шаг, комфортный для себя, вы сделаете в течение двух дней, чтобы начать двигаться к результату?

12

Что важного вы поняли для себя по результатам отработки техники?. Самосаботаж — это не приговор, но на работу с ним нужно время

Для успеха вам потребуется осознать проблему, разобраться в ее причинах и найти способ поддержать себя на пути к цели. Все получится

Самосаботаж — это не приговор, но на работу с ним нужно время. Для успеха вам потребуется осознать проблему, разобраться в ее причинах и найти способ поддержать себя на пути к цели. Все получится.

По материалам книги «Трачу и приобретаю»Обложка статьи: unsplash

Купить книгу: МИФ / Ozon / WB / Читай-город

Что еще почитать по теме:

Планирование бюджета без отговорок: 5 методов и финансовый план на годФинансы не поют романсы. Как повысить свой уровень жизни без аффирмаций и финансовых диет«Заглушала боль покупками и выходила в ноль на карте»: как я стала шопоголиком, а потом училась планировать бюджетКак копить деньги с удовольствием. 10 финансовых игр

Ставьте цели по SMART

Оценить свою цель поможет концепция SMART

По этой методике цель должна быть конкретной (specific), измеримой (measurable), достижимой (attainable), важной (relevant) и ограниченной во времени (time-bound).. Инфографика: Майя Мальгина для Skillbox Media

Инфографика: Майя Мальгина для Skillbox Media

Неправильно: накопить на машину.

Правильно: накопить на минивэн Volkswagen 2 млн рублей за 1,5 года, потому что у нас появится второй ребёнок и в нынешней машине будет тесно. Чтобы достичь цели, нужно откладывать по 111 тысяч рублей в месяц (здесь нужно проанализировать, потянете ли вы такую сумму и если да, то за счёт чего — хватит ли основного дохода или придётся искать дополнительный).

Что зефирный тест говорит о наших экономических решениях

Представьте: вы сидите за столом, перед вам зефирка и ничего кроме нее. Человек, который пригласил вас за этот стол, говорит, что отойдет на 15 минут, а когда вернется, принесет вам вторую зефирку. Но при одном условии — если за это время первая останется нетронутой. Зато потом можно будет съесть обе. Стопроцентная прибавка за 15 минут выглядит весьма выгодным предложением. Но только если вы взрослый. Для детей такое лакомство в тридцати сантиметрах — настоящее искушение.

Видео: Igniter Media

«Зефирный тест» — один из самых известных экспериментов в социальной психологии. Его провел в 1972 году в Стэнфордском университете психолог Уолтер Мишел. Он изучал способность детей откладывать вознаграждение и сопротивляться сиюминутным желаниям. Но самое интересное выяснилось спустя много лет. В 1990 Мишел выяснил, что те, кто дождался второй зефирки, будучи молодыми людьми, были заметно успешнее в учебе и в целом в жизни. С тех пор умение сопротивляться импульсивным желаниям стали считать одним из главных факторов жизненного успеха.

«Зефирный тест» для взрослых — это их финансовые решения. Купить эту красивую рубашку прямо сейчас или отложить на отпуск. Отужинать в дорогом ресторане или купить домой продуктов на неделю. Взять машину в кредит под большой процент или продолжать передвигаться на метро.

Фото: Shutterstock

В экономике традиционно человек воспринимается как рациональный субъект: «Я мыслю, следовательно, я трачу деньги». Однако все чаще и чаще к его рациональности возникали вопросы. Как ответ на них возникла нейроэкономика — она изучает то, как содержимое нашей головы влияет на наши решения.