В одном направлении

Богатство способно разрушить брак, если деньги превалируют над отношениями. Полнота и уровень жизни – не одно и то же. Не стоит делать ставку на приумножение материальных ценностей в ущерб духовным. Залог стабильности отношений – в балансе. Ведь давно подмечено, что не в деньгах счастье. Оно там, где двое смотрят в одном направлении. Почему в западном обществе принято жениться на представителях своего круга? Независимо от достатка, жены там редко не работают: чтобы видеть друг в друге ровню, супруги должны заниматься одним делом. Не зря говорят: «Ничто так не скрепляет брак, как общая ипотека»

Не важно, какую цель выберут партнеры: главное, чтобы она была общей

Ограниченность денежного ресурса

Денежный ресурс всегда конечен, никто не имеет доступа к безграничному денежному потоку.

В любом количестве денег заложена идея дефицита средств, так как потребности, на которые тратятся деньги, все время растут. Большие деньги требуют изменения образа жизни, чем больше денег, тем выше потребности, траты. Вчера вам не хватало денег на приличный костюм, а сегодня на элитную недвижимость. Денег стало в разы больше, проблемы в психологическом отношении по сути те же.

В богатых семьях может идти та же борьба за жизненный ресурс — деньги, что и в бедных, только на другом уровне. Мелкий жемчуг может быть причиной таких же огорчений, как и жидкий суп.

Отрицательная сторона браков по расчету

- Нет большого чувства. Женились по своим меркантильным интересам. Допустим, ему нужна прописка, а ей — смазливый муж. Большой любви между ними не было, со временем они полностью охладели друг к другу. Развод неизбежен.

- Необязательный секс. Сошлись потому, что оба хотели, допустим, выбиться в люди. И решили, что вдвоем будет легче достичь своей цели. Супружеские отношения для них не были главными. По обоюдному согласию могут ходить «на сторону». Ревности никакой нет. Брак только для видимости.

- Зависимость. Когда решили оформить свои отношения, были в равном положении, но вот в браке разбогатели. Допустим, в этом большая «вина» мужа. Он стал неадекватно относиться к своей половине, всячески ее узурпируя, говоря, что только благодаря ему она имеет приличную жизнь. Вольно или невольно она попадает в зависимость от мужа, и если смиряется со своим положением, так будет тянуться годами. Пока она не взбунтуется, но и этот протест может закончиться для нее плачевно. Например, он выгонит ее из дома без денег.

- Супруг гуляет. Цели совместные, но вместе живут нерегулярно. Первоначально она не придавала этому большого значения. А когда стали состоятельными, вдруг поняла, что «отдых» мужа на стороне подрывает семейное благополучие. Супруг может найти другую помоложе и эффективней. Стала ревновать. Отношения в семье резко осложнились.

- Деньги превыше всего. Когда женились, цель была достичь материального благополучия. А когда в доме появились деньги, муж (жена) вдруг начал считать каждую копейку, закрыл многие семейные финансовые проекты. От любви до ненависти один шаг. Жена до такой степени возненавидела супруга, что стала желать его смерти. Иногда в таких случаях даже идут на преступление: женщина убивает своего благоверного или для этой цели нанимает убийцу.

- Страдают дети. Когда расписывались, каждый преследовал свои цели. Но в результате они не реализовались. Отношения стали натянуты, оба недовольны друг другом. Дети это чувствуют, но не знают причины такого поведения родителей. Сами становятся раздражительными и капризными, требуя к себе повышенного внимания. Могут плохо учиться, поведение вызывает нарекания учителей. В семье возникают проблемы с их воспитанием.

- Частые ссоры. Выходила за него, рассчитывала, что будет содержать. А муж не дает нужную сумму на содержание. Денег постоянно не хватает, когда она говорит ему об этом, он только злится. Супруга чувствует себя, словно птичка в золотой клетке. В такой семье нет нормального психологического климата. Мир и покой отсутствуют.

- Подозрительность. Например, мужчина ее не любил, но ему нужны были связи ее родителей. Она бегала за ним и вышла за него замуж, надеясь, что «стерпится-слюбится». Этого не произошло. Муж часто не бывает дома, она подозревает его в измене, постоянно плачет, упрекает, что уделяет ей слишком мало внимания. Атмосфера в семье «мокрая», она постоянно на нервах.

- «Нечистый» брак. Имеется в виду, что кто-то из супругов скрывает свои истинные мысли при женитьбе. Например, парень клянется своей подруге в любви. А сам себе на уме, ему нужна только прописка на ее жилплощади. После нескольких лет совместной жизни разводится, но часть квартиры остается за ним. Цели своей он добился, а ей остается только утирать слезы. Иногда у разбитого корыта остаются мужчины.

- Неудачный брак. Вышла замуж за иностранца по расчету. Надеялась на богатую счастливую жизнь, а оказалось, что муж ее обманул. Стала его сексуальной рабыней, прав и денег никаких. Насилу вырвалась из «жарких» объятий и вернулась домой.

- Фиктивный брак. Это чисто коммерческий союз двух людей. Между ними никогда не было любви и даже секса. Она зарегистрировалась с ним только потому, что поможет выехать за границу. А там они разбегаются в разные стороны.

- Уход из семьи. Вышла замуж в надежде, чтобы поскорее уйти от родителей. Допустим, они пьющие и жизни в такой семье нет. Парня она не любит, просто нравится. Как только почувствовала себя самостоятельной, бросила его.

- Абсолютно разные люди. Женились по расчету, допустим, имеют общий бизнес, а вот души не родственные. Живут под одной крышей, но духовные запросы совсем различные. Допустим, она любит театр, а он предпочитает посидеть с друзьями за кружкой пива. Такие «разномерные» интересы рано или поздно приведут к серьезному конфликту в семье. Возможен развод.

Важно знать! В браке по расчету договоренности между сторонами негласные. Если кто-то из супругов их нарушил, не реализует свою мечту, толкнувшую на такой меркантильный шаг.

Как может помочь психотерапия

С запросом «Мы хотим перестроить финансовые отношения в паре и договориться о деньгах» можно пойти к парному психотерапевту. Психотерапевт не занимается экономикой пары и улучшением ее благосостояния в чистом виде, но он может помочь перестроить отношения так, чтобы обсуждение денег делало из пары одну команду, а общие цели ее объединяли.

Психотерапевт поможет:

— Выстроить процесс дискуссии по поводу денег – сформулировать цель, сфокусировать обоих партнеров на обсуждении;

— Прояснить смысловое значение денег и денежных конфликтов у пары. Ведь проблема денег может быть вершиной айсберга и камуфляжем других проблем;

— Понять, какие глубинные причины стоят за денежными разногласиями, и перестроить взаимодействие партнеров, работая с этими причинами;

— Проработать страхи, связанные с темой денег и отношений. Например, страх того, что партнер отвергнет, если узнает мою позицию или я не соглашусь с его взглядами.

Некоторые пары не приступают к обсуждению финансовых вопросов, избегая столкновения с финансовой реальностью. Оказавшись у психотерапевта, они получают возможность посмотреть на ситуацию со стороны и начать говорить друг с другом.

Скидка 25 % по промокоду AOLT на первую сессию с автором статьи

Статья оказалась для вас полезной? Поставьте ей ниже лайк. А если кажется, что автор текста может помочь с вашей проблемой, запишитесь к нему на первую сессию со скидкой 25% по промокоду AOLT

Записаться на сессию

Рабы соблазнов

У неподготовленных людей неожиданно свалившееся богатство вызывает «ломку» по типу «кессонной болезни» при резком всплытии. Рост доходов меняет интересы и портит привычки – причем, нередко не только у «добытчика», но и у его партнера. В погоне за новыми ощущениями успешные пары могут стать рабами соблазнов: в их жизни появятся интимные связи, азартные игры, наркотики иалкоголь. Противостоять погоне за призраками нелегко – иногда с отрезвлением можно опоздать. Не зря о бизнесмене говорят, что если дело «прогорит», это будет проверка для его жены, а если «выгорит» – для него самого.

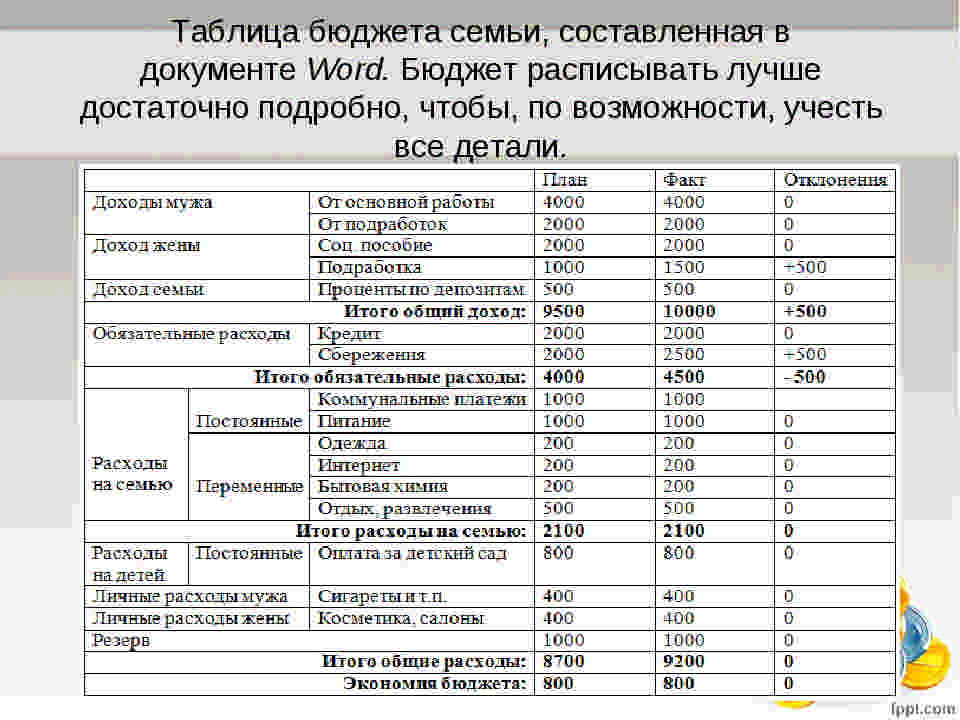

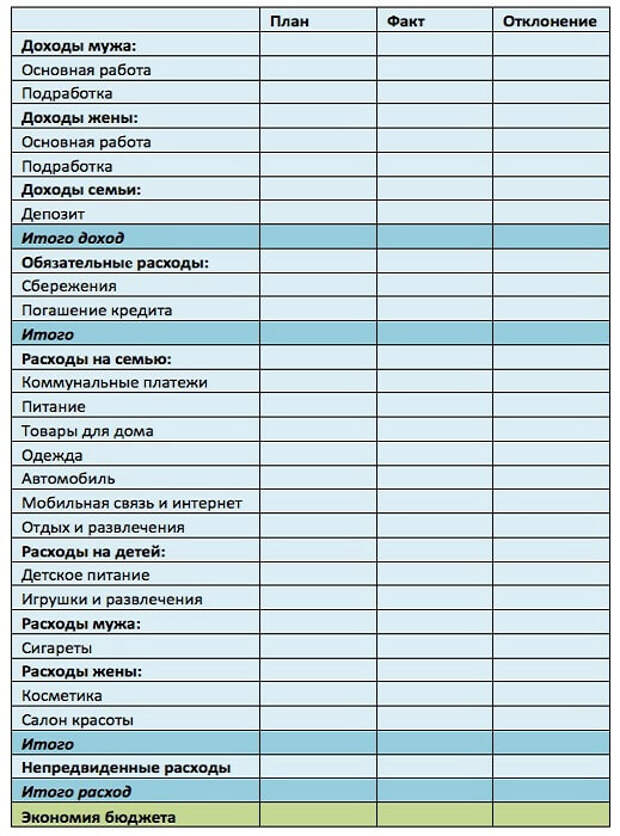

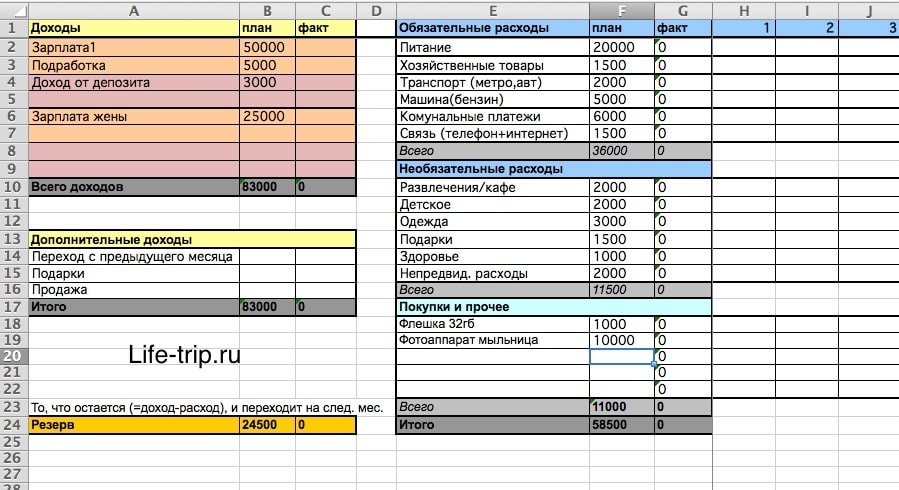

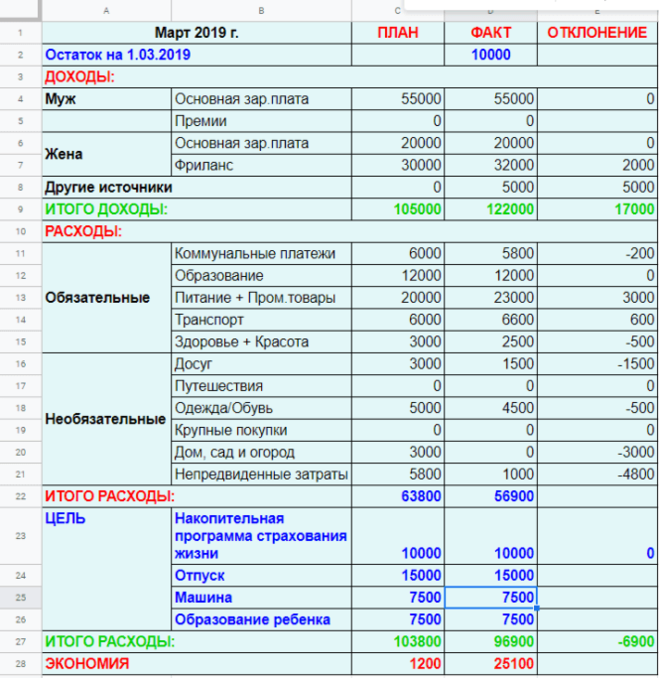

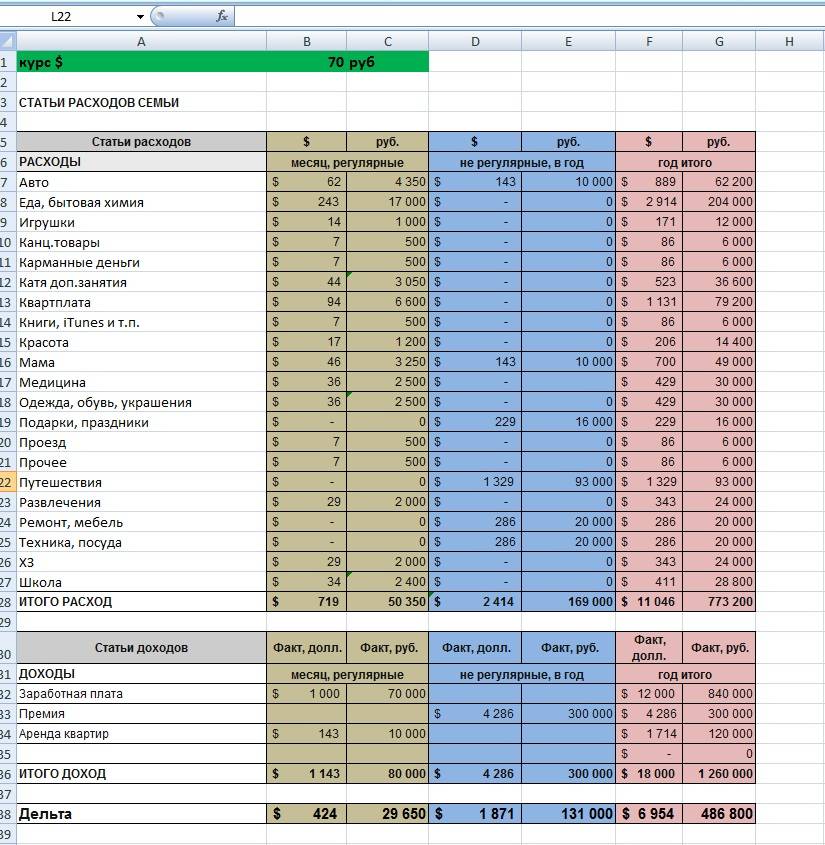

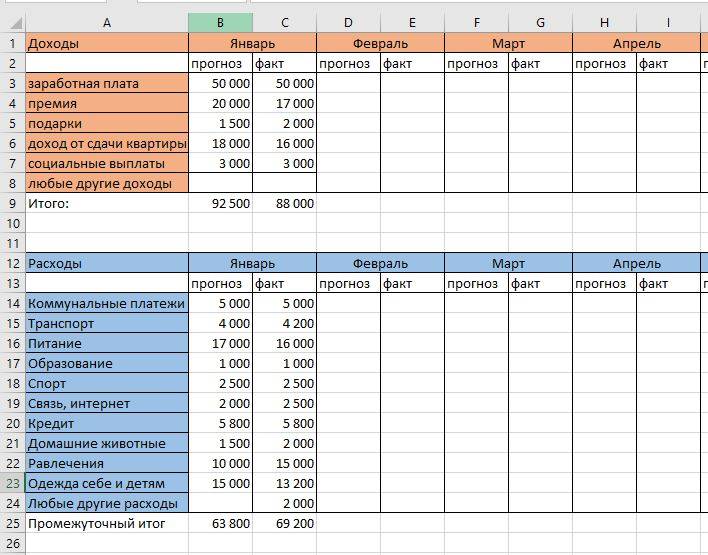

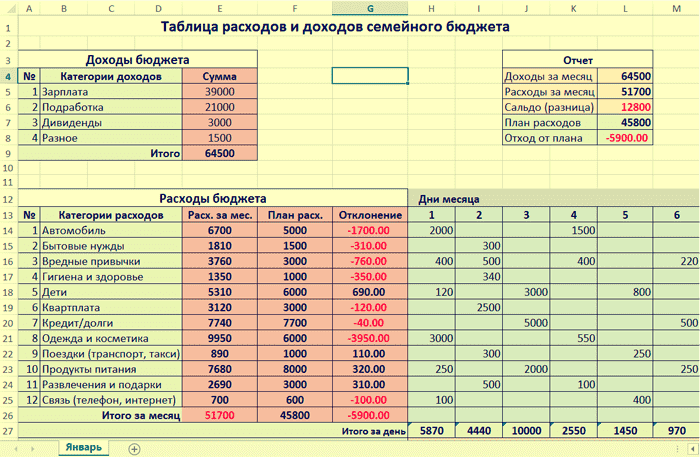

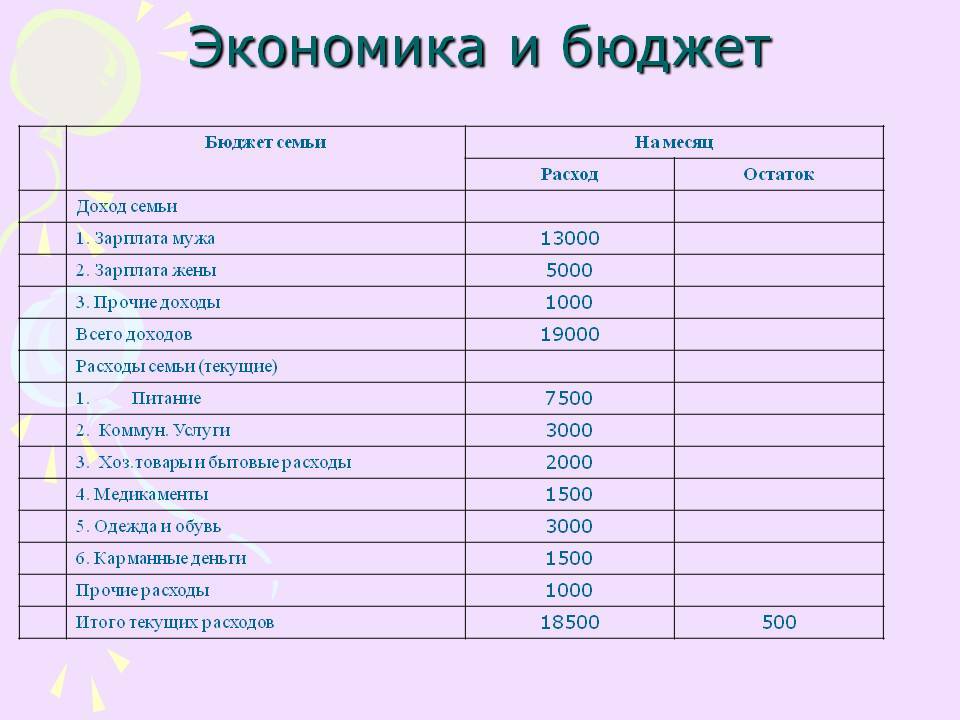

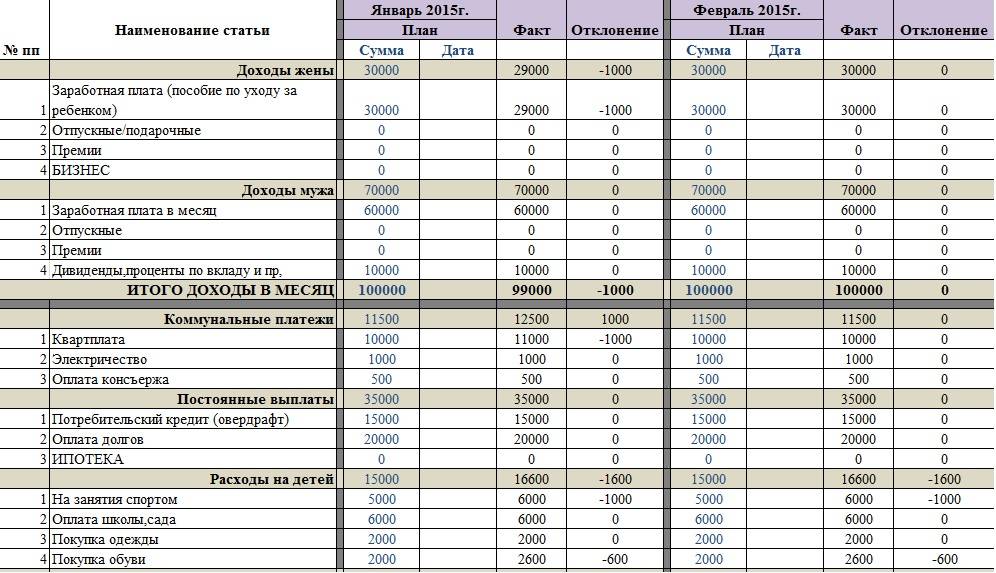

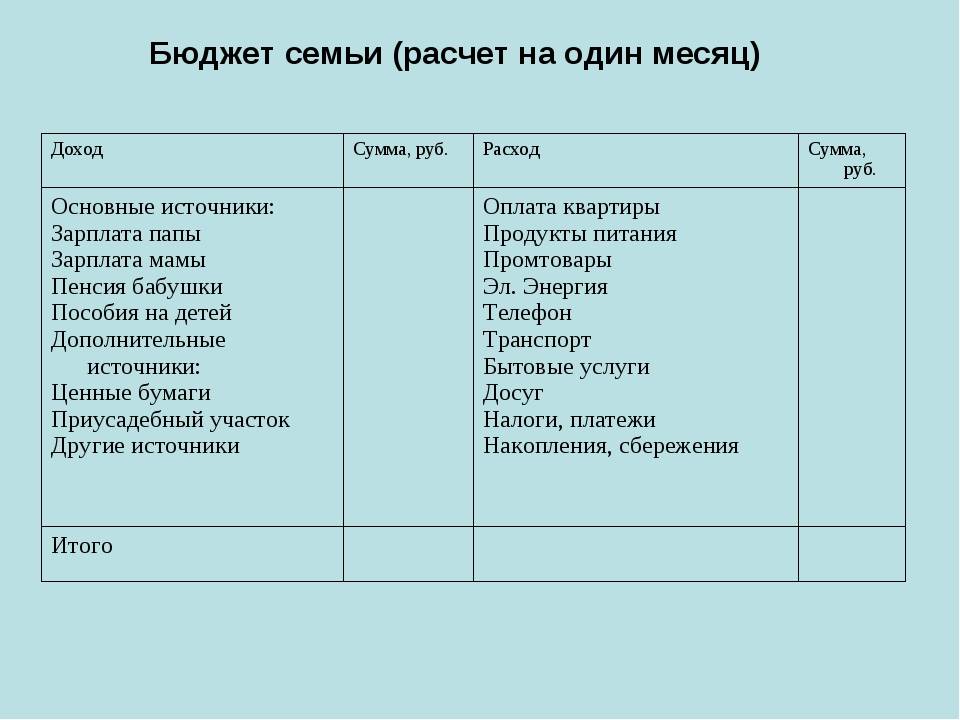

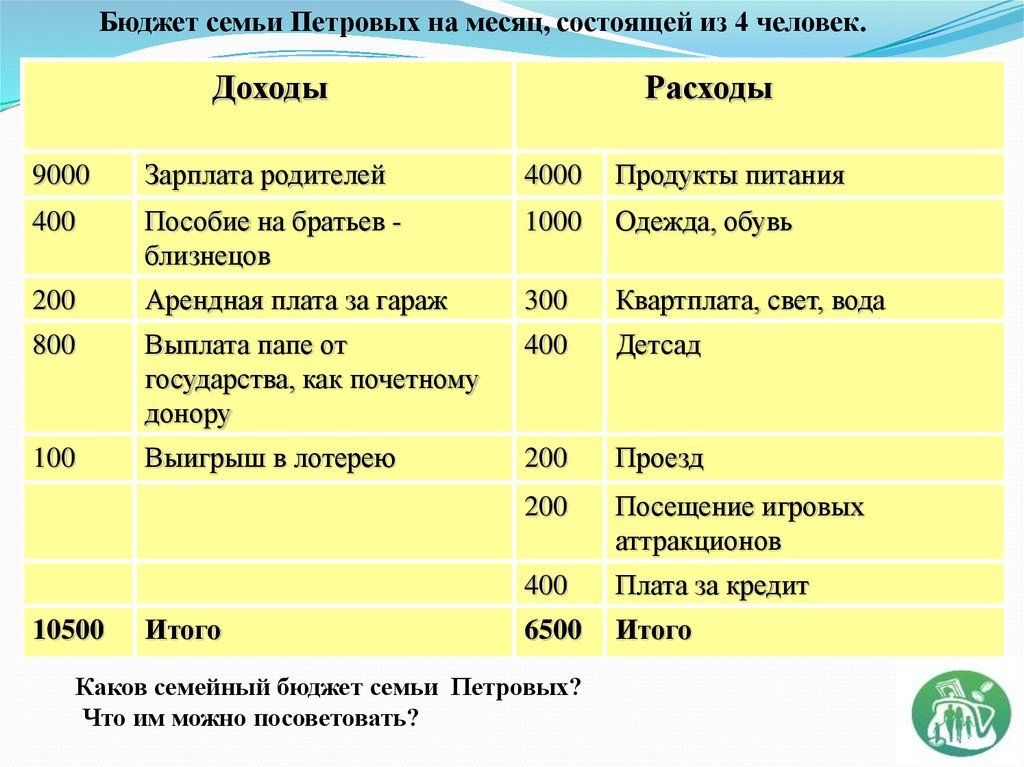

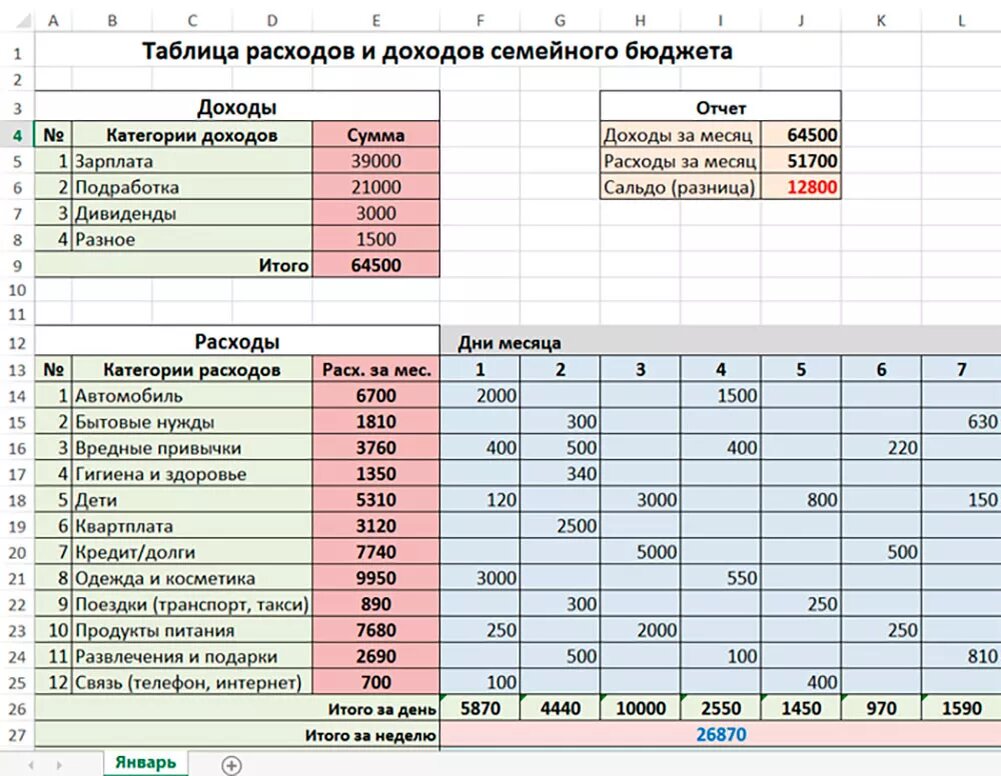

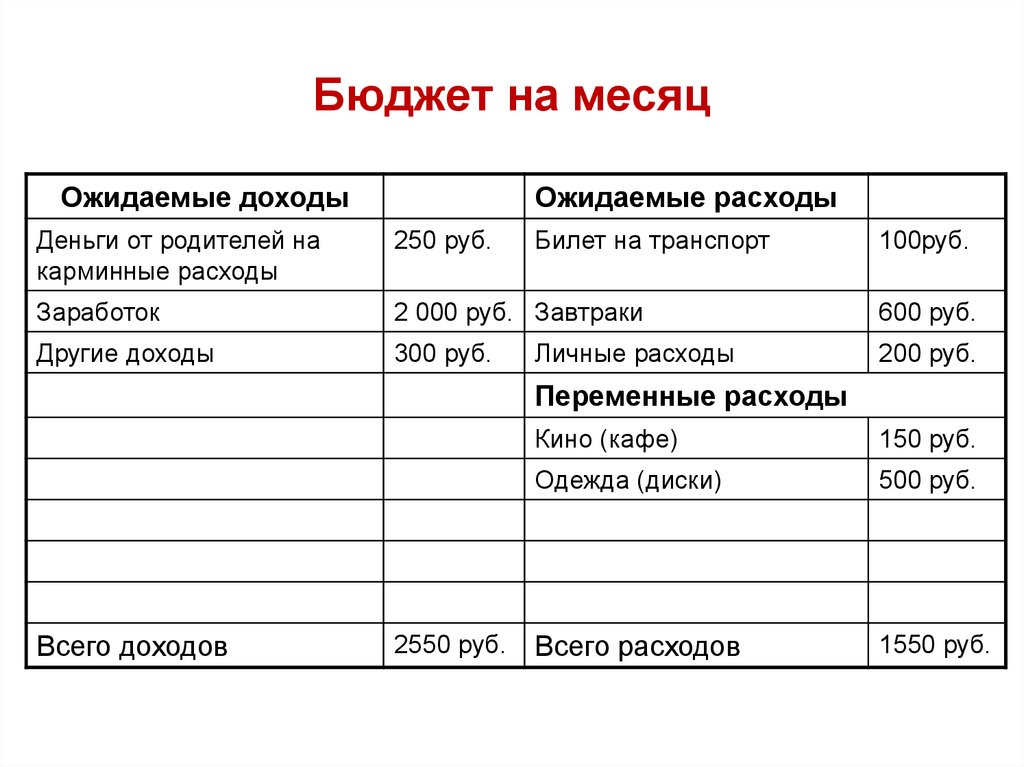

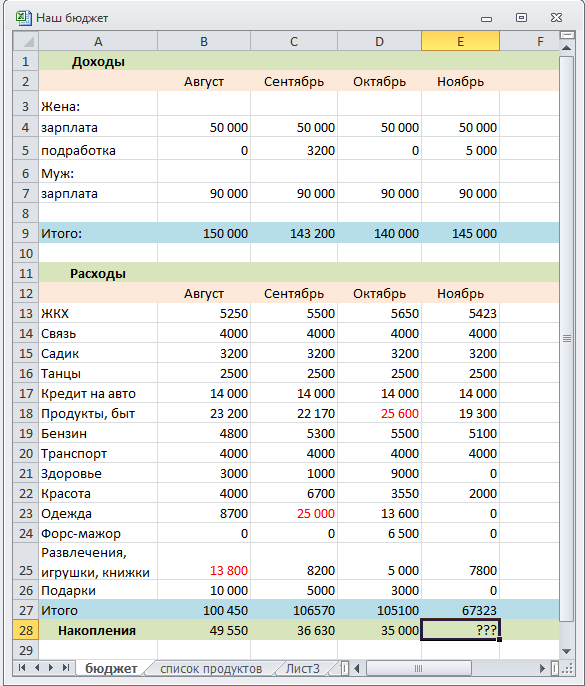

Для чего нужен семейный бюджет

Денежная емкость женщины должна быть не ниже, чем у мужчины

Денежная емкость — это то количество денег, которые человек способен спокойно принять и интегрировать в свою жизнь. Именно столько Вселенная позволяет ему получить. У каждого человека разная денежная емкость. Ее можно увеличить, если развивать три ее составляющие: сознание, энергию и пропускную способность тела.

Если денежная емкость женщины меньше по сравнению с мужчиной, возможны следующие ситуации: Его доход упадет до комфортной для женщины суммы.

Приведу пример из практики. Одна моя клиентка начала встречаться с мужчиной, доход которого был намного выше привычного ей. Маленькая денежная емкость не давала ей принимать подарки и ужинать в дорогих ресторанах.

Внутри все сжималось: “это же так дорого”, “да на эти деньги можно месяц питаться”. Через несколько месяцев у мужчины начались проблемы на работе, потребовались большие вложения. Его доход упал. Клиентка восприняла такой поворот оптимистично: “я умею экономить и научу этому тебя”. Тем не менее, пара со временем распалась.

Другая клиентка, имея небольшую денежную емкость, превратила многих мужчин из преуспевающих бизнесменов в банкротов.

Мужчина будет экономить на спутнице, при этом дарить дорогие подарки всем, кроме нее.

Однажды ко мне пришла семейная пара. Он был богат, а она из простой семьи, непривычная к высокому доходу. Муж подсознательно экономил на своей супруге, не покупал ей почти ничего. Большие траты были бы для нее разрушающими и он чувствовал это.

При этом мне, помимо оплаты консультаций, он приносил дорогие подарки. Моя денежная емкость позволяла принять их спокойно, ведь это Вселенная дарит мне руками другого человека.

Мужчина не выдержит ограничения и уйдет.

Женщина — это источник энергии для мужчины. Ее желания создают вектор действий, а благодарность является топливом. Но каждый из нас пришел в мир со своим набором талантов, с помощью которых мы можем принести пользу людям.

Если мы не реализуем эти таланты, мы вгоняем себя в кармические долги.

Поэтому в партнерстве важна гармония и равенство. Тогда в отношениях царит безусловная любовь, которая проявляется во внешнем мире.

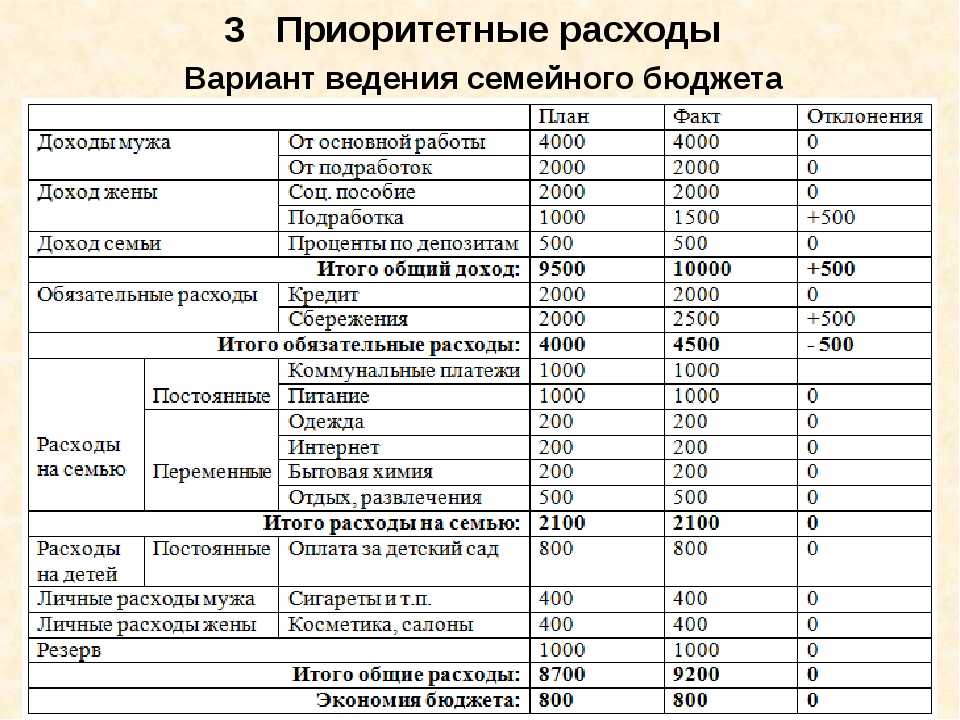

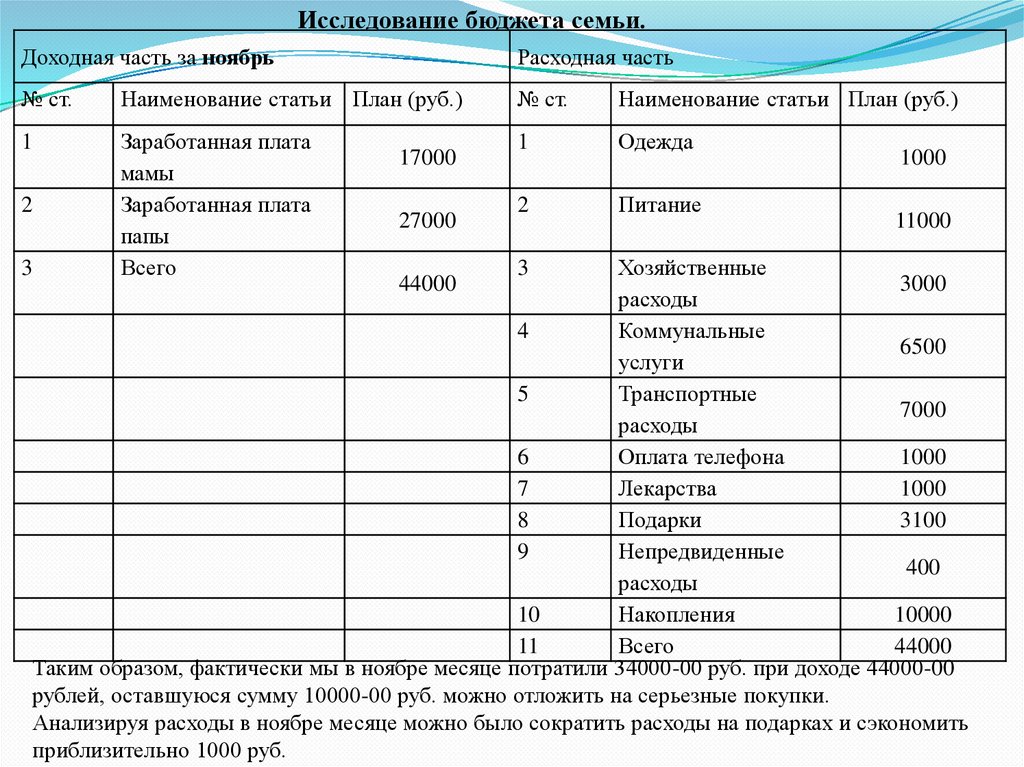

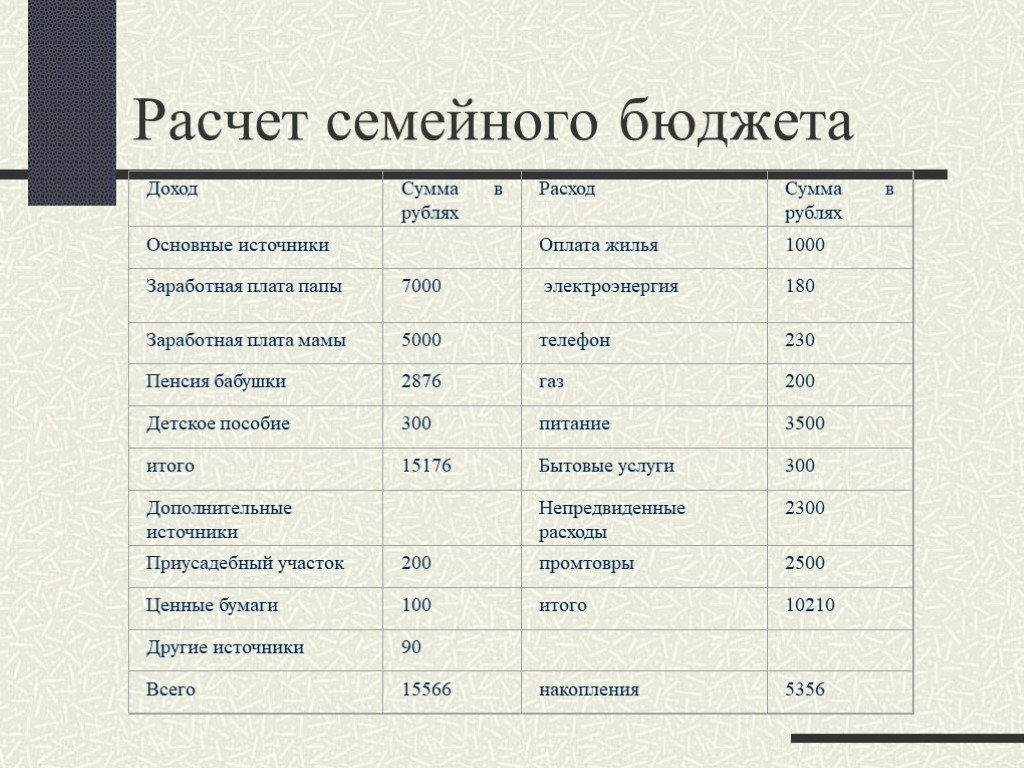

«Какой бюджет лучше выбрать?»

Да, после всего этого возникает закономерный вопрос — какой же вид бюджета лучше выбрать конкретной семье? Рассмотрим, какие финансовые отношения при каких условиях наиболее удобны и оправданы.

Для консервативных супругов, у которых примерно равный уровень доходов, подходит общий бюджет. Для молодых семей, где супруги еще не имеют опыта ведения хозяйства и управления средствами, на начальном этапе тоже может быть более подходящим общий бюджет. При ситуации не очень стабильных доходов — на период сложностей — семьи часто автоматически приходят к объединению доходов.

Когда у супругов стабильный и равный доход — возможен долевой бюджет. Особенно при условии, если есть особые статьи расхода: дорогостоящее обучение, увлечения и хобби у каждого из супругов. Все это возможно только при стабильных личных отношениях. Как только возникнут вопросы и претензии друг к другу — это тут же отразится и на финансовых отношениях (об этом подробнее в следующих статьях). И надо заранее проговаривать, как будут складываться финансовые вложения, когда один из супругов остается без дохода.

Еще одна ситуация, когда супруги вынужденно переходят на долевой бюджет — временные сложности в отношениях. Когда ситуация решается, и принимается решение продолжить жить вместе — можно вернуться и к общему бюджету. Но если отношения начинают ухудшатся, долевой бюджет может привести к более быстрому разрыву (не секрет, что многие семьи при отсутствующих отношениях сохраняются лишь в связи с финансовыми обязательствами и потребностями).

Для гостевых браков (когда супруги живут раздельно) — подходит раздельный бюджет. Чаще всего это не первые браки. У людей есть своя недвижимость, накопления и разные источники дохода. Чаще всего, это люди с доходом выше среднего. Эта форма бюджета при совместной жизни возможна в том случае, когда люди умеют очень спокойно, четко и трезво договариваться — как вести дом, сколько вкладываем, куда едем отдыхать, как оплачиваем обучение детей и т. д.

Из личного опыта: я видела семьи со всеми формами бюджетов и разными же при этом отношениями. Сама жила во всех трех вариантах. Самое главное во всех случаях — понимать, что происходит, почему лично я выбираю именно такую форму финансовых отношений; быть готовым говорить на самые разные темы.

Факт — многие люди считают тему денег «щекотливой», и потому им проще не говорить о них вообще. А на самом деле за непроговорёнными финансовыми ситуациями почти всегда скрываются проблемы в отношениях.

Откуда у проблемы ноги растут

Начнём с того, что в нашем обществе нет однозначного мнения касательно того, сколько денег мужчина должен тратить на женщину, чтобы не показаться жлобом.

Мнений по этому поводу очень много, и варьируются они в достаточно широком диапазоне. Поэтому каждый человек волен сам для себя решать, каким образом должны распределяться финансы между мужчиной и женщиной, находящихся в романтической связи или в браке. Главное, чтобы мнения партнёров по этому поводу совпадали.

Влюблённые чаще всего стесняются обсуждать между собой вопрос финансов. Вместо того чтобы обговорить его заранее и застраховать свои отношения от неприятных неожиданностей, мужчина и женщина говорят о чём угодно, только не о деньгах.

Психологи считают, что в этом и состоит основная ошибка, которая в дальнейшем приводит к серьёзным недоразумениям. В этой теме нет ровным счётом ничего предосудительного, поэтому её хотя бы в общих чертах желательно обсудить в самом начале общения.

7 правил денежных отношений

1. Мужчина — добытчик

И он за все платит. Это не наказание, а вполне нормальная мужская зона ответственности. Некоторые женщины из кожи вон лезут, чтобы наравне пополнять семейный бюджет. Потом удивляются, почему муж все больше лежит на диване и никуда не стремится. Потому что он знает — любую финансовую дыру залатает женщина. Со временем он проверит вторую половинку и на другие «тайные возможности». Вдруг, она сама способна шкафы передвинуть, пока он на рыбалке?

2. Учитесь взаимообмену

Не думайте, что мужчина все должен, а женщина эдакий потребитель. Она работает не меньше, только в своей, женской сфере влияния. Отдавать нежность, любовь, красоту — это не об смс-ках из салона красоты «Я тебя люблю, купи мне новые туфли!»

По-настоящему мудрая женщина понимает, как важно развиваться. Она вовсе не комнатная болонка, которая не знает, как организовать свой день. Она — вдохновитель, хранительница очага, любовница в одном лице

3. Забудьте «Я сама!»

Не разыгрываете роль солдата Джейн, которая «не плачет и ничего не хочет». Мужчины хотят быть нужными, хотят дарить подарки, хотят обеспечивать семью. Чтобы мужской потенциал развивался — женщина просто обязана перекладывать финансовые вопросы на мужские плечи. Ее желания как топливо для его двигателя.

4. Просить нужно уметь

Мужчина чувствует, когда за просьбой скрываются фальш и стяжательство. Никаких ультиматумов, грубого тона. Начинайте с малого и постепенно увеличивайте запросы. Без разницы, что вы попросили — букет цветов или бриллиант — одинаково благодарите и радуйтесь. У достойного мужчины не нужно клянчить и стоять в «позе просящего». Это уже не о здоровой благодарности.

5. Доверие — прочный фундамент отношений

Как прыгнуть с высокой скалы и быть уверенным, что внизу вас поймают. Оно в твердой убежденности, что тебя поддержат, не осудят, не взболтнут лишнего. Тогда и секретов не будет — кто сколько получает и под каким матрасом спрятана заначка.

6. Женщина не дарит дорогие подарки

Тут все просто

Важен не ценник на Лексусе, и даже не сам Лексус. Важно банальное внимание и эмоции, которые подарок вызвал. Не тратьте много на мужчину, чтобы соответствовать его статусу или самоутверждаться

Многие девушки жалуются: “Муж меня обеспечивает, мне дико просить деньги ему же на подарок”. И не нужно! Материальные дорогие подарки — привилегия мужчин. Искать подороже, брать кредиты или занимать — противопоказано.

7

Не заостряйте внимание на доходах . Да, мало кому удается построить с милым рай в шалаше

Но делать акцент в отношениях на деньги тоже глупо. Счастье — внутри нас. Даже если вы поедите на Мальдивы, то повезете пустоту внутри. Одинаково хорошо с мужчиной должно быть при любых раскладах. Тогда финансовые взлеты и падения не страшны.

Да, мало кому удается построить с милым рай в шалаше. Но делать акцент в отношениях на деньги тоже глупо. Счастье — внутри нас. Даже если вы поедите на Мальдивы, то повезете пустоту внутри. Одинаково хорошо с мужчиной должно быть при любых раскладах. Тогда финансовые взлеты и падения не страшны.

Помните, денежные отношения между мужчиной и женщиной закладываются с первой встречи. Присмотритесь к партнеру внимательнее, а не бросайтесь в омут с головой.

Жадный — не думайте, что перевоспитаете. И дело не в уровне достатка: пусть лучше поделится последним куском хлеба, чем зажмет миллионы. Любовь не измеряется в количестве денег, а в способности отдавать.

Подписывайтесь на «Гродно 24» в Дзен Новости и на наш канал в Дзен

И в горе, и в радости, и в банковской карте

Как же договориться членам новой семьи? Ответ заключён в самом вопросе: паре необходимо договариваться. Но не в режиме «я предлагаю — ты соглашаешься». Каждый должен рассказать о своём видении вопроса, а потом совместно выбирается оптимальный, устраивающий всех вариант.

️ Важно

Эта договорённость не на века. Она может просуществовать, например, три-четыре месяца. А дальше опять надо разговаривать: обсуждать свои наблюдения, не скрывая как положительные, так и негативные стороны действовавшего подхода. Поверьте, каждую пару будут ждать настоящие открытия.

Хорошо, но что делать, если двое ни о чём не договаривались и хаотично пользовались деньгами, пока не запутались окончательно? Что ж, этим людям тоже можно помочь. Но для этого придётся распутать клубок и добраться до самого начала. И снова, и снова договариваться — и передоговариваться.

Именно так произошло когда-то в моей жизни. Мы с мужем вместе уже двадцать три года. Как большинство молодых семей, мы ничего такого не обсуждали. Нам так хотелось нравиться друг другу, так хотелось друг другу угодить, что не возникало даже мысли высказать какое-то недовольство. А уж тем более про деньги! В девяностые годы эта тема у многих была абсолютно табуированная.

Я выросла в семье, где подразумевалось, что женщина должна служить мужчинам на их карьерном пути. То есть его задачей было «добыть мамонта», а моей — приготовить из него обед и сделать запасы.

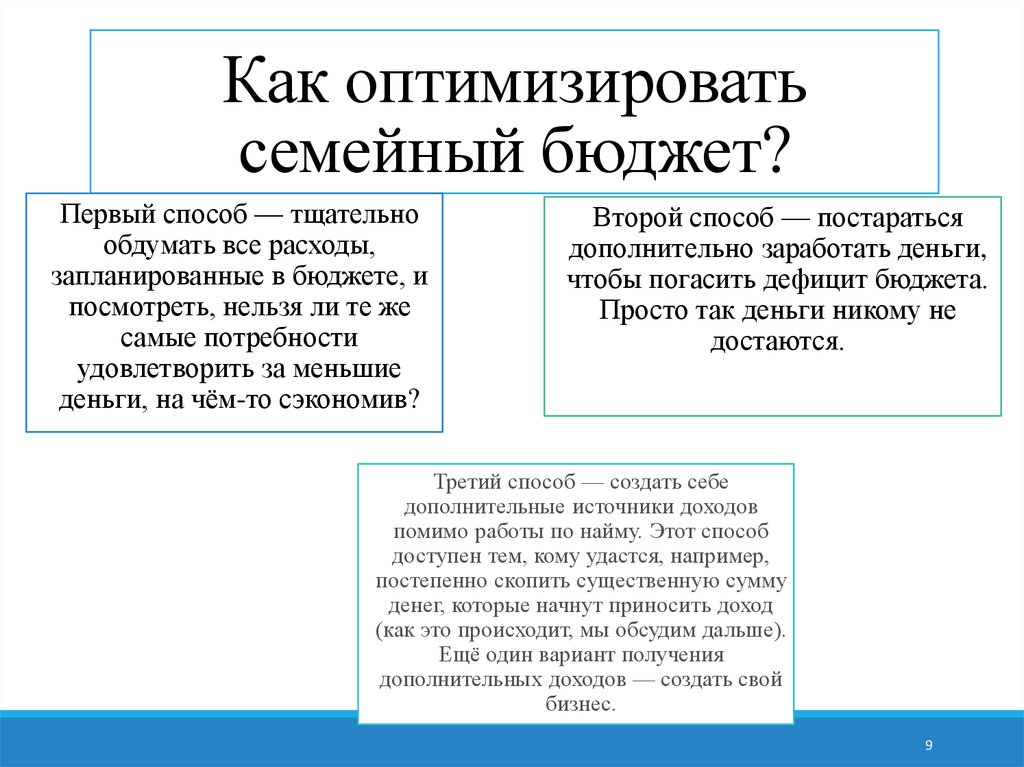

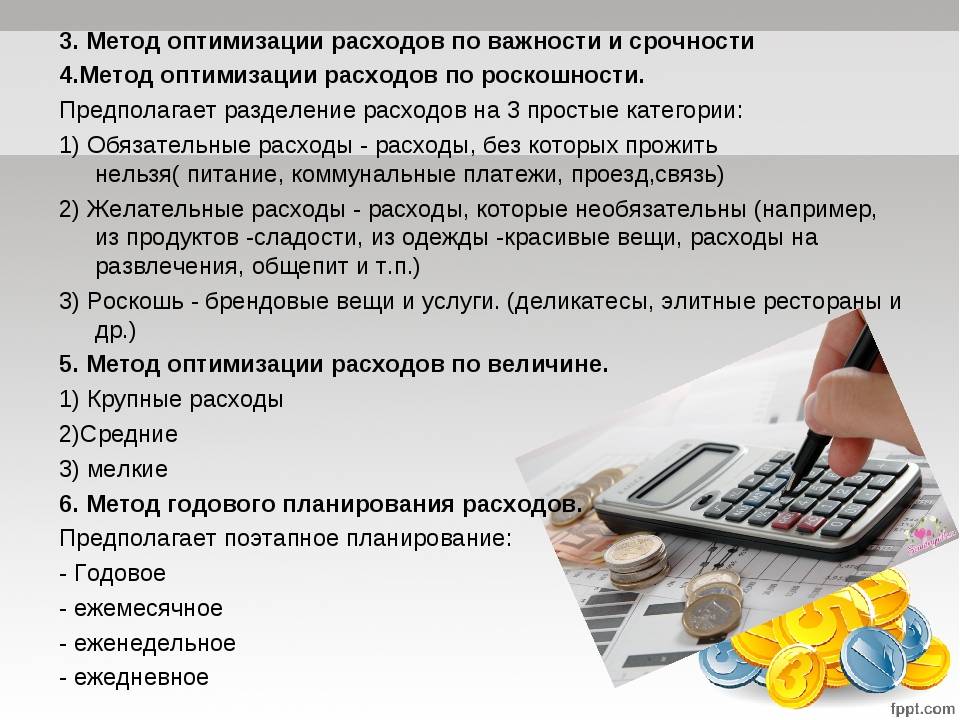

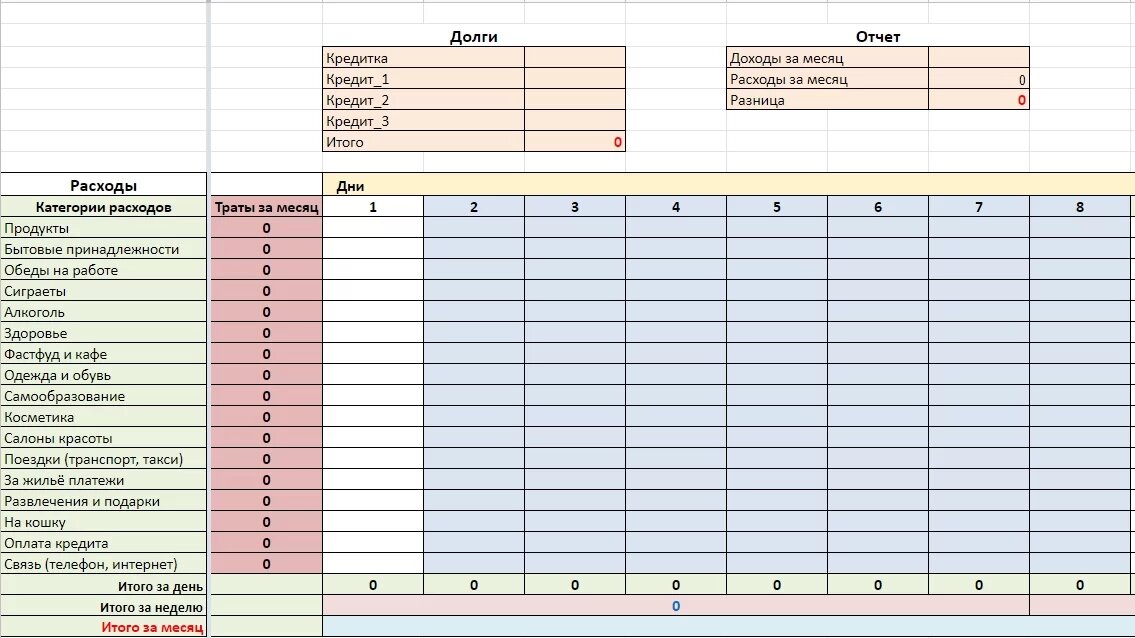

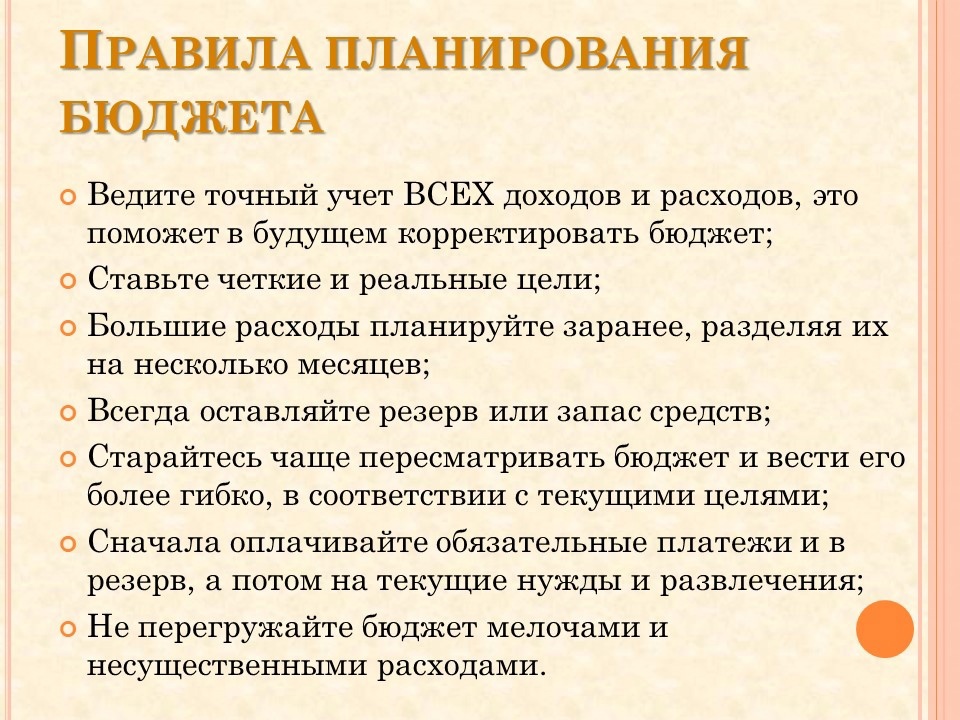

5 ошибок семейного бюджета

Вот пять ошибок при составлении бюджета, которые допускают почти все семьи.

Подписывайтесь на наш youtube канал!

1. Думать, что именно вам бюджет не нужен (или не поможет)

Тут две крайности.

Во-первых, сильно заблуждаются мало-зарабатывающие люди, которые отказываются вести бюджет по причине того, что им «нечего считать» — ведь денег у них как не было, так и нет. И не будет впредь до тех пор, пока они не изменят свое отношение к деньгам.

Во-вторых, есть заблуждение, что люди с высоким достатком постоянно «разбрасываются деньгами», ибо их у них «как грязи», а посему им нет совершенно никакого смысла досконально учитывать их движение.

Бюджет нужен всем — ведь только так вы сможете «подружиться» со своими деньгами, ведь только так они смогут «почувствовать», что вы их уважаете и о них заботитесь. И только в этом случае они ответят вам «полной взаимностью».

2. Убрать себя из первого приоритета

Речь идет о нарушении первейшего правила всех богатых людей: «Платить себе в первую очередь».

Люди у нас привыкли вначале оплачивать коммуналку, бензин и прочие повседневно-бытовые расходы.

А о себе (и своих семейных финансах) они думают в самую последнюю очередь.

Поэтому не удивительно, что у них вечно-пустой кошелек, огромная дыра в бюджете и растущие долги по кредитам.

ЧТО ДЕЛАТЬ: Сделайте финансы своим главным приоритетом. Только после этого ваши проблемы с деньгами начнут уходить в прошлое. Приучите себя сразу же откладывать 10-20% с каждой полученной вами зарплаты.

Эти суммы станут фундаментов ваших сбережений и инвестиций (другими словами, деньги начнут «работать» на вас, а не вы на них).

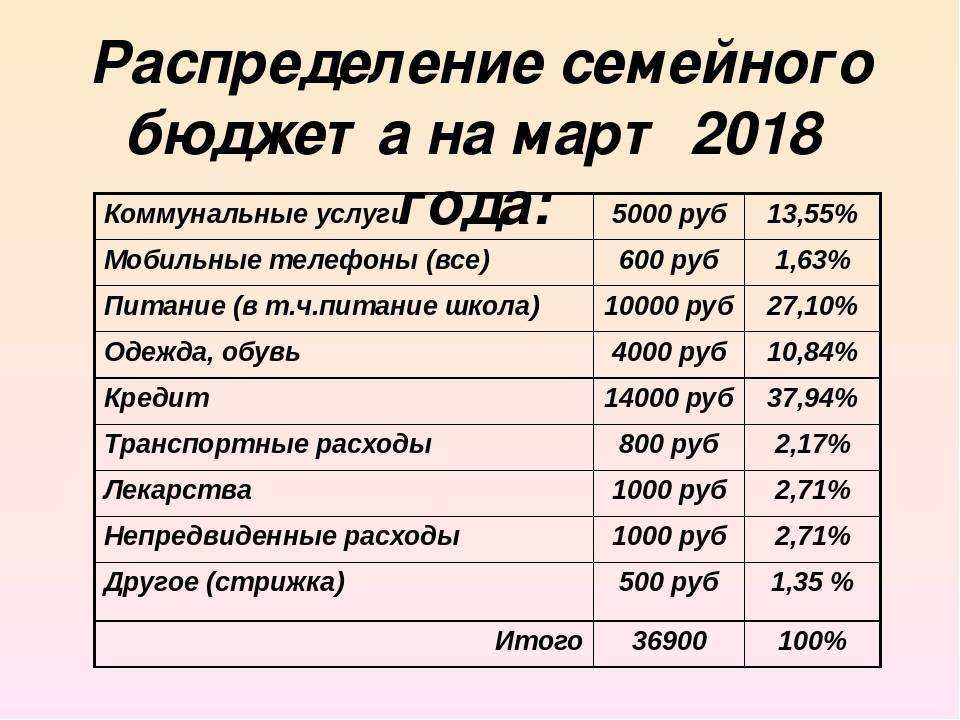

3. Недостаточная детализация бюджета

Также большой ошибкой является чрезмерно укрупненные статьи (категории) расходов.

Отсутствие деталей делает ведение бюджета бессмысленным.

Приведу такой пример: явно ошибочно будет объединение в одну графу «домашние расходы» всех бытовых расходов, таких как: проценты по ипотеке, оплата коммунальных услуг, траты на продукты и т.п.

Подобный «поштучный» учет делает невозможным проведение анализа трат и извлечение значимой для принятия финансовых решений информации.

4. Слишком подробная детализация

Что приводит к излишней трате времени на фиксацию расходов и перенасыщение бюджета ненужными подробностями (не значимыми для принятия точечного воздействия на ту или иную категорию трат).

5. Концентрация исключительно только на учете совершенных расходов

…При полном отсутствии их перспективного планирования.

Суть бюджета — максимально эффективное использование зарабатываемых денег.

Вчерашний день (т.е. уже совершенные нами расходы) нам исправить не удастся.

Поэтому работать надо исключительно «на опережение», заблаговременно составляя план-смету предстоящих важных расходов, крупных приобретений и инвестиций.

Обозначу ещё один важный момент: Следует набраться терпения и постараться ежедневно вести бюджет хотя бы полгода.

Только после этого наберется «вменяемый» набор данных, который даст представление о происходящем и который можно начинать анализировать (с целью точечной оптимизации).опубликовано econet.ru.

Автор Евстегнеев Александр

P.S. И помните, всего лишь изменяя свое сознание — мы вместе изменяем мир! econet

Минусы брака по расчёту

Любите планировать свою жизнь и держать все под контролем? Допускаете вариант взаимовыгодного брака? Отдельно рассмотрите каждый возможный минус такого решения:

- Для многих отсутствие любви, нежности и страсти между партнерами – главный минус брака по расчету, что значит невозможность подобного союза в принципе. Не иметь рядом родственной души, жить в эмоциональной пустоте, не испытывать привязанности – если вас это пугает, создавайте семью с любимым человеком.

- Если ваш муж обеспечивает вам безбедную жизнь, он может требовать взамен все, что посчитает нужным. Вы не будете иметь право голоса в такой семье. Хотите ли вы, чтобы вами командовали?

- Если ваш муж искренне любит вас, а вы его – нет, у вас может возникнуть чувство вины и самоистязания, ведь вы не можете сделать его по-настоящему счастливым.

- То, на что вы рассчитываете, может не состояться. Возможно, зачать ребенка так и не получится, процветающий бизнес жениха может рухнуть, а наследство пожилого мужа может в итоге достаться его детям от предыдущего брака, о существовании которых вы даже не догадывались. Возможно, ваш будущий муж вовсе не планирует «делиться» с вами своим богатством и будет строго контролировать ваши траты.

- Несмотря на взаимную выгоду, люди могут настолько не сойтись в бытовых вопросах, что совместная жизнь станет невыносимой. Возможно, вы так и не смиритесь с некоторыми привычками друг друга. В отношениях, где есть любовь, также есть и готовность идти на компромисс, принимать недостатки партнера и закрывать глаза не определенные мелочи, чего не скажешь о браке по расчету.

- Если вы в будущем захотите уйти от богатого мужчины к любимому, вы можете оказаться заложницей своих привычек. Вы привыкли жить в достатке, а ваш новый избранник не сможет удовлетворить все ваши запросы. Возможен и другой вариант – супруг не даст развод, будет шантажировать вас или всячески вредить вашему новому избраннику из чувства обиды, мести и т.д.

Брак – это не деловой договор, который заключается на определенный срок. Вступая даже в такой брак, вы должны понимать, что это на всю жизнь.

Разумеется, развестись всегда можно, но изначально выходить замуж с намерением в скором времени подать на развод – идея не из лучших.

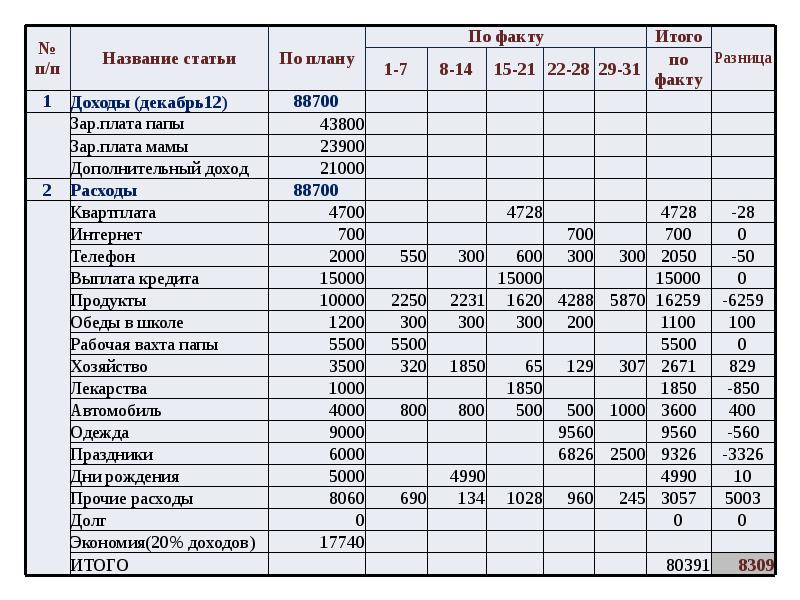

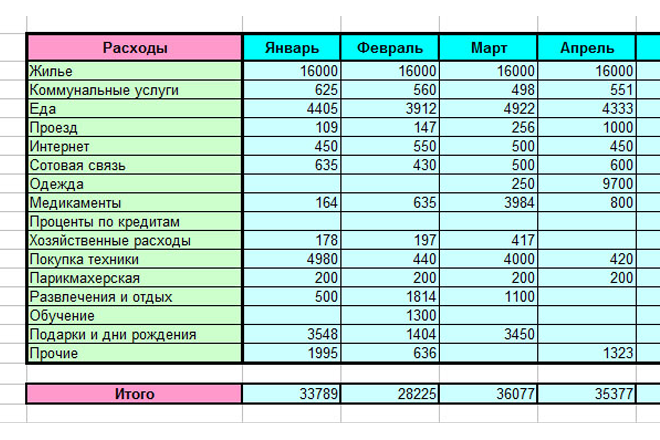

«Оказалось, что у нас в бюджете — минус полтора миллиона»

Вера Сизова из Ижевска планировала семейный бюджет и увлеклась так, что стала финансовым советником. Все началось с лишних расходов — они с супругом хорошо зарабатывали, но легко расставались с деньгами. Однажды Вера обнаружила, что у семьи долги.

— До нашего семейного финансового кризиса с деньгами было все хорошо. Нужен холодильник — пошли и купили. Захотели в отпуск — поехали. Мы не планировали бюджет, не управляли деньгами. Но и зарабатывали неплохо, — вспоминает Вера. — Потом было несколько неудачных проектов. Оказалось, что у нас в бюджете — минус полтора миллиона. Вот тогда я задумалась: что не так?

Вера поняла, как это нелегко — разумно распоряжаться деньгами. Долги нужно было отдавать. Теперь она не могла купить, например, платье, не глядя на ценник.

— Это было тяжело: зарабатываешь и тут же отдаешь, зарабатываешь — снова отдаешь, и так, казалось, бесконечно, — вспоминает Вера Сизова.

— Это изматывает — все время думать о том, как отдать долги. Это мешает зарабатывать больше, ресурсов не хватает.

Но потом я поняла: надо планировать и тратить меньше, чем зарабатываешь. Вне зависимости от того, сколько ты получил, у тебя должна часть оставаться.

Вера поняла, что у ее семьи раньше были реальные возможности создать капитал, купить недвижимость, делать вложения. Но целей не было. Жили сегодняшним днем.

— Вместо того, чтобы подумать, как зарабатывать больше, люди часто экономят на мелочах. Например, родители взрослого сына, который со своей только что образовавшейся семьей живет у них, просят вложиться в коммунальные платежи. А он не отдает им 500 рублей вместо того, чтобы планировать, работать над реализацией своих проектов и заработать больше, — объясняет Вера.

Пока она отдавала кредиты, поняла, что нужно выделять время и деньги на радости. Это тоже помогает зарабатывать больше.

«Экономить мы не привыкли». 3 истории о кредитах и долговой яме

— Помню, когда в момент семейного финансового кризиса купила себе сумку на каком-то рынке. Она была дешевая, зато новая, и я радовалась. Но радости могут и быть бесплатными. Надо просто об этом подумать и позволить себе их. Повидаться с друзьями разве не радость? Или с фотоаппаратом погулять на рассвете, — говорит она.

Планировать расходы нужно всегда. Это позволяет экономить порядка 30% бюджета без ущерба для уровня жизни, подсчитала Вера Сизова. Она считает, что нужно создавать резервный фонд, а также делать крупные покупки заранее. Вера приводит пример:

— Если понимаешь, что нужны зимние сапоги, покупаешь их весной во время распродажи, а не бежишь за ними, когда они вдруг порвались. Лыжи — в марте, косилку — в конце лета. На значимые покупки лучше откладывать деньги. Многие скидки и бонусы недоступны тем, кто покупает товар в кредит.

Вера отмечает, что они с мужем пережили период, когда она зарабатывала больше него.

— Ему это нравилось, он даже удивлялся, почему это кого-то может смущать, — рассуждает Вера. — В том, чтобы зарабатывать больше супруга, нет ничего стыдного.