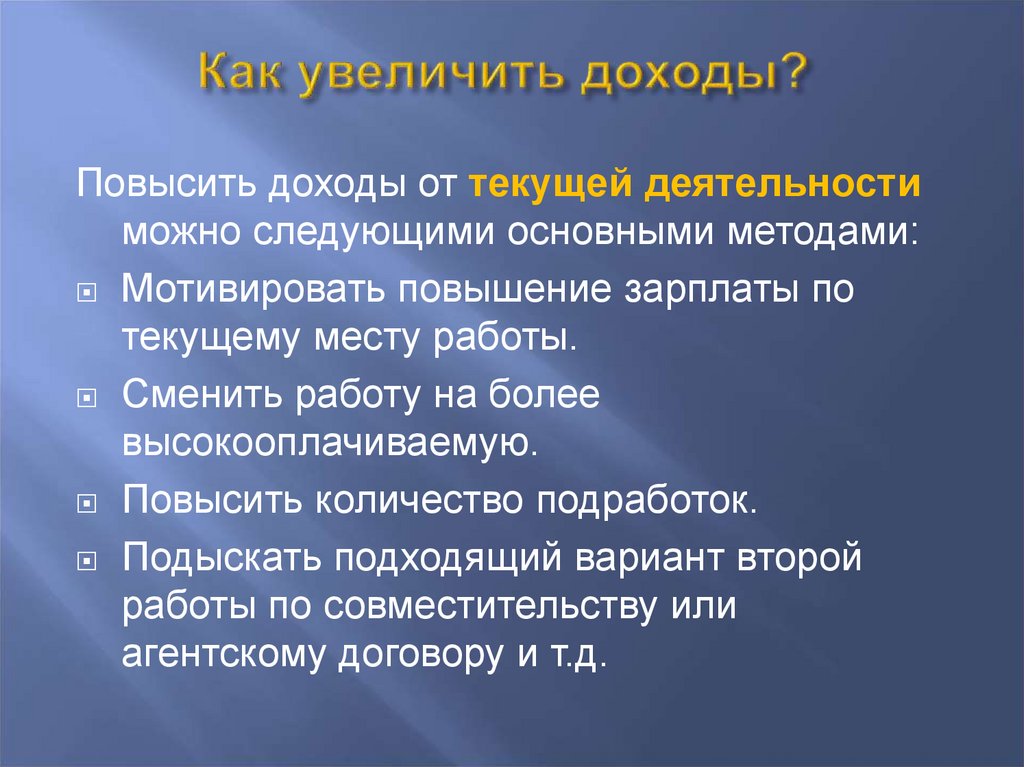

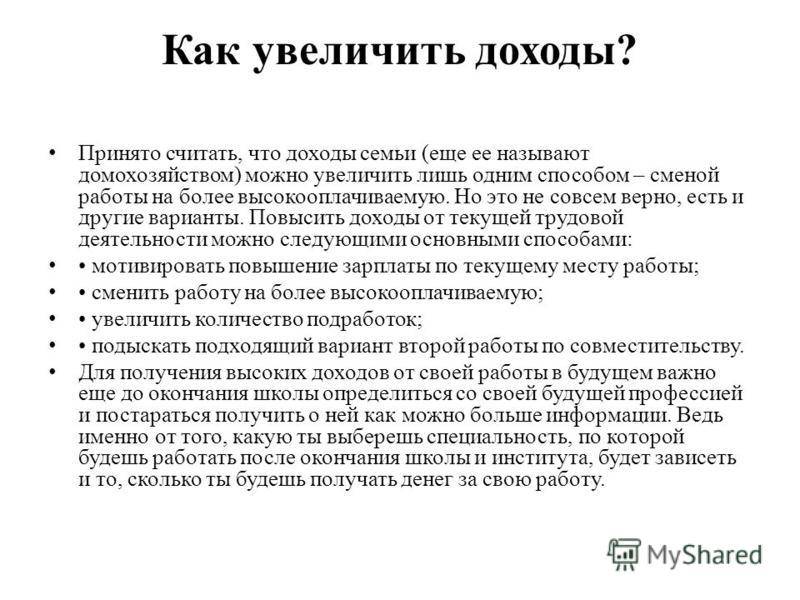

Лайфхак 5. Границы — это хорошо

Поставьте себе границы трат. Это элементарная вещь, которая очень круто работает.

Стоит проанализировать свои траты на продукты и договориться с собой, какую сумму вы считаете для себя приемлемой. Если есть цель сэкономить — называем мысленно сумму чуть меньше, чем обычно.

Например: вы поняли, что в среднем за неделю тратите 5000 руб. на продукты. Если надо сэкономить, то пусть теперь чек будет на 4500 руб.

Далее в магазине следим, чтобы сумма получилась не больше той, что решили. Гарантирую: вы даже не заметите разницы! Вам не придётся теперь ущемлять себя во всем и питаться чем попало. Качество жизни не пострадает. Но бюджет будет в порядке!

Покупки про запас

Посчитайте, сколько в вашей ванной шампуней, кондиционеров, лосьонов, зубной пасты, дезодорантов и прочих средств для ухода за собой. Есть ли среди этого что-то с истекшим сроком годности? У многих людей есть привычка постоянно докупать такие товары «на будущее». Флакончики и баночки копятся, захламляют пространство, но далеко не все будет использовано.

Подумайте: вам действительно все это нужно в таком количестве?

В ходе эксперимента Кейт решила записывать каждый товар, который она покупает и употребляет. Мысль о том, чтобы отчитываться перед собой за каждый тюбик зубной пасты, не вызывала у нее особой радости. Но ей стало интересно собрать больше информации, чтобы показать читателям, в чем среднестатистическая женщина-потребитель может действительно нуждаться в течение года.

Она не знала, чего ожидать, но предположила, что использует куда меньше, чем ей кажется. И была права. Например, ей хватило пяти тюбиков дезодоранта, четырех тюбиков зубной пасты, двух бутылок шампуня и двух — кондиционера.

Это знание не то чтобы потрясло основы мироздания, но помогло Кейт избавиться от привычки покупать товары для ухода за собой с запасом.

Правило мытья рук: все умеют, но немногие знают, как правильно

Всем известно – чтобы сформировать финансовую подушку безопасности, надо откладывать деньги. Это так же очевидно, как мыть руки после улицы. Однако в пандемию было сотни публикаций и роликов о том, как мыть руки правильно. А почему? А потому, что просто что-то делать и что-то делать правильно – это разные вещи. Но справедливости ради: делать хоть что-то – это однозначно лучше, чем не делать ничего.

Много лет я бессистемно откладывала деньги, и всякий раз, когда что-то случалось, оказывалось, что средств не так и много. И это было обидно: постоянно коплю, стараюсь, а суммы на покрытие расходов все равно не хватает.

Проанализировав ситуацию, я решила изменить свой подход. Это было нелегкое время: я саботировала процесс, забывала записывать расходы, срывалась на импульсивные покупки. Но в итоге это был интересный и нужный опыт, который научил меня правильно копить деньги.

Зачем нужно инвестировать?

Не все понимают, какие выгоды приносят инвестиции капитала. Причины, по которым предприниматели вкладывают свои деньги в различные виды активов:

- Приумножение состояния. Вложение денег помогает увеличить их количество. Такие активы, как акции, депозитные сертификаты и облигации, обеспечивают предпринимателям, вложившимся в них, доход на долгосрочной перспективе.

- Сбережения на пенсию. Люди, работающие на кого-то, должны экономить свои деньги для выхода на пенсию. Почему бы просто не вложить свои сбережения в ценные бумаги, недвижимость, бизнес или драгоценные металлы? Средства, полученные от этих инвестиций, могут обеспечить человеку достойную старость.

- Достижение финансовых целей. Вложение денег помогает людям развивать в себе предпринимательский потенциал. Прибыль от инвестиций можно использовать для достижения таких крупных финансовых целей, как открытие собственного дела, покупка недвижимости и т.д.

- Сохранение имеющихся средств. В любой момент деньги могут обесцениться. Но вкладывая капитал в разные виды активов, предприниматель сможет удержать их и увеличить их количество.

Способы избегания возможных рисков

У любой разновидности приумножения денег, которая касается инвестиций, есть собственные риски. Однако их вероятность можно значительно снизить, если соблюдать следующие правила:

Составление плана. Перед тем, как инвестировать свои финансовые средства, необходимо тщательно все обдумать и создать план. Благодаря грамотно составленному плану предприниматель будет лучше понимать, как он сохранит свой капитал и получит от него доход. Это правило поможет снизить вероятность потерь. Определение цели. В процессе составления плана необходимо поставить цель. При вложении денег в активы главной целью является планируемая прибыль. Кроме того, предприниматель должен учесть, хочет ли он получать пассивный доход, или средства нужны для вложения в новый проект. Установление сроков. После постановки цели нужно определить, на какой срок лучше всего инвестировать деньги. Предприниматель должен, какая разновидность вложений ему подходит: долгосрочная или краткосрочная. Определение суммы. Необходимо определить количество денег для инвестиций

Здесь очень важно понять, что вложить можно только ту сумму, потеря которой не снизит уровень жизни вкладчика. Проведение анализа

Необходимо проанализировать все варианты активов. Предприниматель должен составить список положительных и отрицательных сторон каждого вида инвестиций.

Целесообразно вкладывать собственные сбережения в те направления, с которыми инвестор хорошо знаком. Например, если человек работает автомехаником и имеет неплохую клиентскую базу, он может создать небольшой сервис и начать получать прибыль.

Лишь после определения цели, выбора сроков и суммы для инвестиций, следует приступать к вкладыванию денег. У опытных предпринимателей уходит пара дней на то, чтобы определить поставленные задачи. Поэтому при решении данных вопросов нельзя торопиться. От этого зависит возможность получения прибыли и сохранения первоначальных инвестиций.

Заниматься инвестициями довольно непросто. Эта деятельность может и обогатить человека, и разорить его. Подходя к вложению денег с умом, можно сохранить свои финансовые сбережения и получить дополнительную прибыль.

Что нужно знать о деньгах

Так исторически сложилось, что в менталитете большинства наших граждан заложено негативное отношение к деньгам. Идея неоднозначности богатства прослеживается в известных сказках. Помните «По щучьему велению», где главный герой Емеля получает богатство просто так, потому что ему повезло с доброй волшебницей щукой?!

До сих пор миллионы грамотных людей с высшим образованием, считают что богатство – это случайность, выигрыш в лотерею или стечение благоприятных обстоятельств. Не даром же существует мнение, что «главное – оказаться в нужное время в нужном месте». Этим люди оправдывают собственное бездействие, когда видят, как их друзья или знакомые преуспевают и начинают больше зарабатывать.

Большинству из нас родители, воспитанные в советском прошлом, говорили «Деньги – зло!». Если ты слишком сосредоточен на материальном, ты бездуховный и алчный человек. Ничего святого в тебе нет.

И почему-то мало кто задумывается, что деньги – это универсальное средство обмена и одно из самых гениальных изобретений человечества. Это всего лишь инструмент, при правильном обращении с которым вы улучшите качество своей жизни. Однако небрежное и невежественное отношение к деньгам ведет к противоположным последствиям. Деньги – это энергия людей, которые что-то создали, сделали этот мир лучше.

Если оставить лирику и рассуждения, то главное правило при обращении с деньгами звучит так:

Мое осознанное отношение к деньгам началось с того, что я посчитала свои доходы и расходы, соотнесла их со своими целями на горизонте 1 года. После этого составила финансовый план по достижению этих целей и развитию дальнейшей стратегии инвестирования свободных средств.

Распродажи как покупательская стратегия

В период с 2014-го по 2022 год фиксировался не просто рост этой тенденции, а формирование устойчивой группы потребителей, которые покупают только на распродажах — это около 20% населения.

В последнее время все исследовательские компании занимаются тем, что анализируют отношение покупателей к ситуации и, более того, фиксируют изменение настроений. Согласно данным Росстата о социальном положении и уровне жизни населения за 2021 год, тревожные ожидания граждан по поводу изменения стоимости товаров выросли практически в два раза: если в 2018 году 33,8% опасались роста цен, то на конец 2020 года таких было уже 57%. Внешнеполитический кризис 2022 года также не добавил оптимизма в этом плане. Например, в октябре 2022 года 48% сказали, что с марта их материальное положение ухудшилось, а еще 43% процента ожидают ухудшения в ближайшие 6 месяцев. Сложим эти цифры: больше 87% российского населения считают, что их материальное положение ухудшилось.

Относительно стратегий покупательского поведения, по октябрьским данным, 45% потребителей сокращают расходы на отдых и развлечения, 44% — отказываются от дорогостоящих покупок и товаров длительного пользования и 41% — перераспределяют бюджет в пользу еды и самого необходимого. Покупательские стратегии связаны с сокращением бюджета, как следствие — потребитель ищет необходимое на распродажах. Они становятся популярными именно по этой причине: людям все равно нужны те или иные товары, и таким образом можно получить желаемое.

На распродажах покупают любые товары. Так, в ходе «Черной пятницы», которая прошла в России в ноябре 2022 года, потребители стремились покупать по акции все, что удается приобрести — не только бытовую технику и одежду, а также товары первой необходимости. Еще одна важная черта тренда: речь не идет о покупке впрок. Сейлы сегодня закрывают в первую очередь текущие потребности людей.

Говоря о потребительских настроениях, следует отметить существующий рейтинг отказа от категорий. По данным Romir, в октябре 2022 года люди в первую очередь отказываются от товаров особого спроса (ювелирные украшения, машины, смартфоны, планшеты) и концентрируются на том, что необходимо человеку для жизни здесь и сейчас (продукты питания, детское питание, одежда, обувь). Индекс потребительских настроений сегодня — это экономия в отношении товаров особого спроса. Покупатели пока еще склонны не отказываться от товаров первой необходимости, но стремятся сэкономить на них — отсюда наблюдаем рост спроса на распродажи.

Бизнесу важно обратить внимание на текущие ценностные ориентиры потребительского поведения — это справедливость, финансовое благополучие и самостоятельность. Потребитель-2023 не терпит давления и манипуляций, поэтому рекомендуется рассказывать о товарах правду: человек должен понимать, что он покупает, каковы условия сделки, ему нужна возможность самостоятельно принимать решения

Ключевые моменты для человека при совершении покупки сегодня: ценность денег, ценность времени и ценность ассортимента. То есть если распродажа, которая предлагает хорошие скидки, не дает широкого ассортимента, клиент, скорее всего, предпочтет другую площадку. Для него ценность ассортимента важна, потому что это ценность времени — выбрать лучшее в одном месте и не тратить лишние минуты и часы на процесс совершения покупки. Обозначенные ключевые ориентиры, по сути, являются требованиями к тем площадкам, которые предлагают распродажи.

Социальная экономика

Что такое ресейл и как на нем заработать

Лайфхаки для начинающих копить

Контролируйте собственные расходы. Подсчитайте, какие суммы уходят на оплату ЖКХ, на продукты, одежду и т.д. Добавьте еще 7-8 %, пусть это будут деньги «про запас», которые уйдут на подарок родственнику, покупку праздничного платья или вызов сантехника.

Определите лишние траты. Наверняка есть такие покупки, от которых можно легко отказаться, не потеряв ничего особенного. К примеру, многие перестают ежедневно ходить в кофейни в рабочий перерыв, а вместо этого пьют кофе у себя в офисе. Другие же носят с собой ланч-боксы, отказываясь от перекуса в офисном кафетерии

Очень важно начать копить деньги и не тратить их бездумно.

Оплачивайте наиболее важное сразу после получения зарплаты. К неотложным тратам относятся коммунальные платежи, оплата обучающих организаций для детей, пополнение баланса телефона и т.д

Некоторый процент, который выделен на сбережения, лучше отложить в тот же момент.

Ограничьте себя определенной суммой. Оформите дополнительную карту и пополняйте ее баланс ежедневно ровно на ту сумму, которую вы используете в среднем за сутки. Это позволит вам не потратить больше, чем нужно. Такой прекрасный способ позволит накопить деньги с нуля, ведь можно переводить ежедневный остаток (если он будет) в отдельную копилку в банковском приложении.

Не совершайте импульсивных покупок. Особенно, если сумма выходит за пределы бюджета. Возьмите себе на обдумывание логичности траты 1-2 дня. Многим людям достаточно даже этого срока, чтобы передумать.

Назначьте для себя штраф за импульсивные покупки. К примеру, если не удержались и купили себе новое платье, положите на сберегательный счет точно такую же сумму, какая была потрачена. Этот способ не просто формирует привычку обдумывать покупки, но еще и позволяет копить деньги на картев ускоренном режиме.

Разберитесь с кредитами. Не оформляйте новые и старайтесь в максимально сжатые сроки закрыть уже имеющиеся. Если имеется кредитная карта и задолженность по ней, подумайте над тем, чтобы перевести долг с карты в обычный кредит. Так будет эмоционально проще его закрыть.

Постарайтесь не зацикливаться на мысли о том, как копить деньги при маленькой зарплате. Это и другие ограничения демотивируют. Если накопления не растут, пересмотрите цель. Может, нужно выбрать что-то более финансово скромное или то, к чему больше расположена душа.

Метод «4 конвертов»

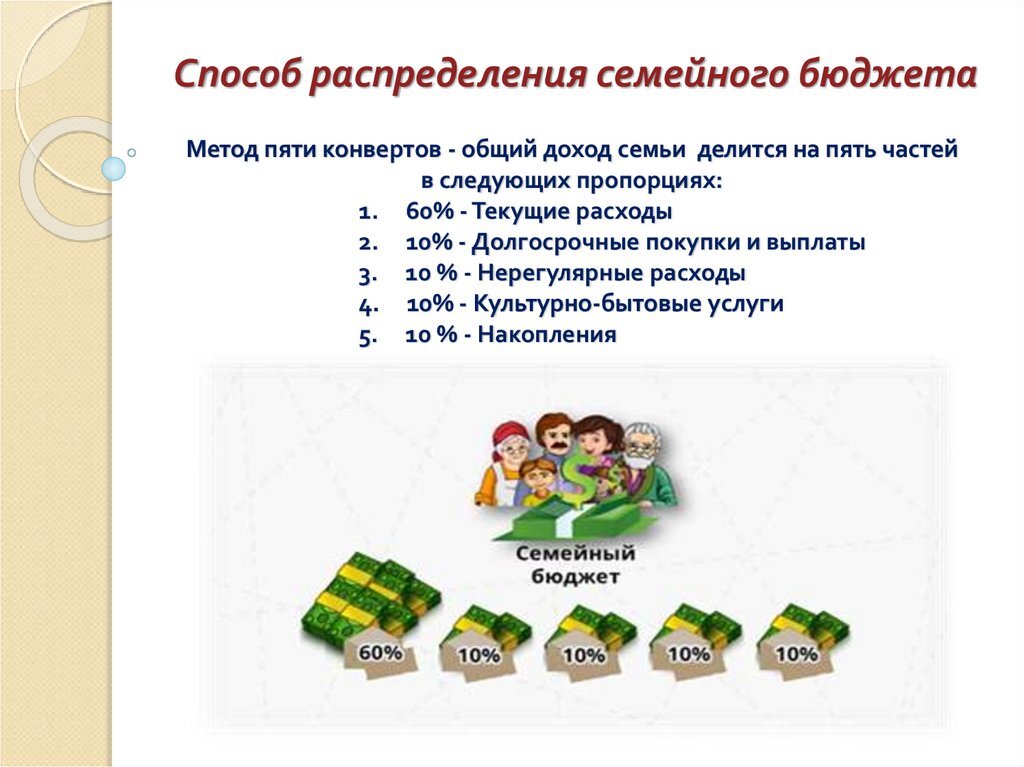

Сразу скажем, что «4 конверта» – это некоторая условность, подразумевающая, что в месяце 4 недели, хотя 30 дней – это чуть больше. И именно на 4 недели или 4 конверта нужно распределить все деньги, которые останутся после того, как вы отложите 10% дохода за месяц в качестве сбережений, сделаете все обязательные платежи и спланируете так называемые «социальные траты».

Под «социальными тратами» подразумеваются покупки подарков на день рождения друзьям и родственникам, совместные посиделки с друзьями в пивной или подругами в кафе, и прочие мелкие радости, без которых лично вам сложно обойтись.

Под «мелкими радостями» стоит понимать небольшие траты на конфеты, шоколадки, билеты в кино и театр. Покупка n-ой по счету баночки крема для рук с экстрактом пчелиной пыльцы и уж тем более 8-й пары сапог за сезон к таковым не относится. Конечно, если вы можете себе это позволить, то хорошо.

Однако если у вас в запасе ни копейки на форс-мажорные обстоятельства либо же вы никак не можете накопить на нечто более существенное, чем пара сапог, пора пересмотреть некоторые свои траты. После того, как вы определитесь, что же вам будет нужно купить в ближайший месяц обязательно, выделяете на это нужную сумму, а то, что останется, делите по формуле «1 конверт = 1 неделя».

Автор метода и он же основатель сервиса Aviasales Макс Крайнов подсказывает, что оставшуюся сумму следует делить не на 4, а на 4.3, потому что в месяце чуть больше, чем 4 недели . Все это очень напоминает известную песенку Семена Слепакова про менеджера, который зарабатывает «9 тысяч рублей, которых хватает на 30 дней, а если в месяце больше дней, то он занимает еще 300 рублей». Композиция называется «Каждую пятницу» и написана до повышения минимальной зарплаты в России до 12 130 рублей:

Что делать, если после всех вышеназванных манипуляций не осталось ничего, что можно было бы успешно разделить на 4.3 и как-то прожить на получившуюся сумму целую неделю? Главное, ни в коем случае не отказываться от идеи делать сбережения! Ранее мы уже говорили о том, что привычка откладывать сама по себе важнее, чем собственно процент от дохода, который вы отложите.

Начните откладывать 5%, однако если и это мало исправляет ситуацию, вам впору задуматься, что вы делаете не так, где вы тратите лишнее или, что еще вероятнее, недорабатываете и недозарабатываете. Или почему не цените себя как специалиста, соглашаясь на столь малую зарплату, которой не хватает ни на жизнь, ни на сбережения.

Так что метод «4 конвертов» стоит попробовать обязательно, даже если с его помощью прямо сейчас не получится накопить много. Поверьте, если вы хотя бы задумаетесь о том, что вам мешает копить деньги, вы уже сделаете первый шаг к повышению уровня своего благосостояния.

Легко увлечься

Проблема с хаотичной покупкой ненужных вещей существует в мире уже не одно десятилетие, а постоянно растущий ассортимент только усугубляет её. Сложно купить только нужный товар, если перед вами лежит пять его аналогов. А если их десять или двадцать, а рядом лежит ещё пять так называемых сопутствующих товаров, подходящих нужному?

Аналитический центр НАФИ поднял проблему стихийных покупок ещё в 2016 году. Тогда, согласно его опросу, 61% жителей России признались, что периодически совершают необдуманные покупки. Это происходило даже при так называемом дефиците личного бюджета.

Согласно последнему исследованию компании, непредвиденные траты у жителей нашей страны всё ещё велики. Правда, для нестабильной экономической ситуации это типичный тренд. В целом за последний год 76% опрошенных сталкивались с непредвиденными тратами, но поводы для них были более чем подходящие: расходы на медицину и покупку лекарств, приобретение бытовой техники или электроники, одежды и обуви. Чаще всего с непредвиденными расходами имеют дело люди от 24 до 35 лет и семьи от 4 человек.

Возможно ли приумножить деньги за короткий срок?

В инвестициях существует базовый принцип – чем выше доходность, тем больше риск потери денег. Поэтому, если вам предлагают вложить свои средства в «100% надежный проект с доходностью 50-100 и более процентов годовых», стоит понимать, что вероятность ПОЛНОЙ потери денег здесь очень высока.

Давайте мыслить разумно! Какой инструмент вложения денег исторически считается самым надежным? Правильно – банковский вклад (депозит)! Он создан изначально для сбережения денег и в лучшем случае способен лишь уберечь ваши средства от инфляции.

Если некие «потенциальные управляющие» предлагают вам передать им свои деньги и обещают десятки и сотни процентов, не раздумывая отказывайтесь от таких предложений. В предпоследнем разделе статьи я подробнее расскажу, как избежать потери денег и не попасть на уловки мошенников.

Итак, предлагаю сделать небольшой вывод. За короткий срок приумножить деньги не получится. Тем более если этот самый «срок» измеряется днями или неделями. В реальных инвестициях горизонт достижения результата составляет минимум 3 года и более. Но даже на таком промежутке времени не стоит ожидать удвоения капитала, и тем более его кратного увеличения.

Если вы хотите с большой вероятность получить высокую отдачу на вложенные средства, то стоит планировать свои действия на 10 лет вперед и более. Именно так достигается доходность, в 3-4 раза выше банковской, с минимальными рисками.

Система 4 шагов для экономии семейного бюджета

Эта система позволяет быстро и просто снижать свои траты за счет грамотной расстановки приоритетов и формирования накоплений. Она состоит из четырех шагов, которые покажут, как правильно вести семейный бюджет, чтобы сэкономить.

Шаг

Описание шага

1. Расставьте приоритеты и определите обязательные расходы

Обязательные расходы – это траты, от которых невозможно отказаться. Например, оплата ЖКХ, обедов в школе у ребенка, еда. Все это жизненно необходимо.

Расставьте приоритеты, на что вам понадобятся деньги в будущем. Например, вы хотите накопить на обучение в вузе, новый компьютер, ремонт или что-то еще. Определите, какую сумму нужно откладывать ежемесячно. Запишите ее.

Доходы – обязательные расходы – сумма, которую нужно откладывать = деньги, которые вы можете тратить на что-то еще, помимо обязательных расходов. Если эта сумма меньше 0, то либо нужно искать дополнительный заработок, либо что-то убирать из того, на что вы хотите накопить.

2. Фиксируйте все расходы

Чтобы начать экономить семейный бюджет, необходимо понять, на что расходуются деньги

Важно фиксировать даже мелкие покупки, поскольку часто они в сумме выливаются в серьезные траты. Ниже в статье мы расскажем, как лучше это сделать.

3

Оптимизируйте расходы

Собрав статистику по затратам, посмотрите, что можно оптимизировать без ущерба для качества жизни? У многих людей находится как минимум 3-4 вещи, на которые не стоит тратить деньги. Например, отказаться от платных подписок, дорогого тарифа интернет или ТВ, вредных привычек.

4. Определите результат

После оптимизации расходов оцените, получается у вас экономить семейный бюджет и откладывать нужные суммы или нет? Если результат отрицательный, повторяйте шаги №1-3, пока не добьетесь цели.

Система 4 шагов позволяет эффективно экономить семейный бюджет и отсекать траты, которые на самом деле не повышают качество жизни. Направлять деньги туда, где они принесут больше пользы.

Пенсионные программы и страхование жизни

По данным ВЦИОМ, более половины (57%) россиян совершают спонтанные покупки. Защитить своё благосостояние от трат под влиянием настроения, эмоций и других ситуативных факторов помогут инструменты долгосрочных накоплений — пенсионные программы (например, индивидуальные пенсионные планы, ИПП), а также накопительное страхование жизни (НСЖ). Копить с такими решениями можно на важные цели: благосостояние после завершения карьеры, первоначальный взнос для покупки недвижимости или оплату образования ребёнка.

В ИПП, например, можно делать взносы с комфортной для себя периодичностью, а также подключить автопополнение. ИПП — достаточно гибкий инструмент: при пропуске или изменении частоты взносов никаких санкций не будет. В апреле 2023 года страхование добровольных пенсионных накоплений, в том числе по договорам ИПП, увеличили до 2,8 млн рублей.

НСЖ, в свою очередь, требует более серьёзной финансовой дисциплины: при пропуске взноса договор расторгается, а страхователю возвращается выкупная сумма, которая может быть меньше всех внесённых средств. При этом далеко не во всех программах предусмотрен льготный период на внесение платежей. Одно из преимуществ НСЖ — страховая защита, которая обеспечит дополнительные выплаты при неблагоприятных событиях.

Важная особенность:

с такими инструментами надо настраиваться на долгий период накоплений. Способствовать этому будут мягкие препятствия к выходу: и в НСЖ, и в ИПП при досрочном расторжении можно потерять часть уже сформированных сбережений.

Лайфхак 3. Не отступай от плана

Замечали ли вы, что в большинстве магазинов отделы с хлебом и молоком расположены максимально далеко от входа? Думаете, это случайно? Конечно, нет!

Смысл в том, что большинство людей, по статистике, идут в магазин именно за хлебом и молочными продуктами. А магазин хочет продать и другие товары! Покупателей заставляют петлять по всем отделам в поисках нужного. По пути заманивают скидками, акциями, распродажами и дегустацией товаров. В итоге у кассы люди оказываются с полной корзиной.

И ещё одна особенность: иногда крупные магазины любят менять расположение отделов. Только привыкнешь к одному – бац! – в один прекрасный день всё иначе. Думаете, это просто так? Конечно, нет! Это огромная работа — снять весь товар с полок и переставить его в другое место. Тогда зачем это делается?

Дело в том, что постоянные покупатели уже выработали свои тропинки. Они не заворачивает в те ряды, которые им не нужны. Они идут к нужным товарам кратчайшим путём. Но магазину это невыгодно! Каждая лишняя минута, проведённая вами в магазине, стоит денег, потому что это шанс продать что-то ещё. Именно поэтому магазины время от времени меняюттовары местами, чтобы вы блуждали по рядам, смотрели на яркие ценники и покупали всё подряд.

Чек-лист, как не попасть в «лапы» мошенников

Лично мне почти каждый день поступают предложения поучаствовать в разных «доходных проектах» с минимальными рисками.

Здесь я дам вам простой свод правил, который поможет вам «не вляпаться в историю» и не потерять свои деньги.

Если вам предлагают вложить деньги в какой-то проект, обратите внимание на:

- какую доходность в нем обещают, превышает ли она 10-15% годовых (если она еще выше, стоит несколько раз подумать и все взвесить);

- как будут защищены ваши риски (где гарантии, что вы не потеряете средства);

- заключается ли с вами договор (покажите его юристу);

- какая репутация у проекта (почитайте отзывы о проекте в Интернете);

- есть ли у компании необходимые документы (лицензия);

- во что именно будут вложены ваши деньги (лучше если это будет реальный бизнес с материальным продуктом и понятными клиентами).

Если вы собираетесь доверить кому-то свое обучение финансовой грамотности или инвестированию, проанализируйте информацию о тренере (авторе курса):

- насколько этот человек сам следует правилам, которым учит;

- живет ли он той жизнью, к которой стремитесь вы;

- как он ведет свои социальные сети: в них только понты или действительно полезный материал;

- кто обучался у него и какие результаты у его учеников.

Первые шаги к накоплению

Осознание, что надо копить правильно и системно, пришло в последнее время. Начиная с пандемийного периода горизонт планирования начал резко сокращаться, а будущее стало всё более неопределенным. Последний год в этом плане побил все рекорды. Поэтому вопрос накоплений стал для многих актуальным. И я не была исключением.

С чего я начала, после того как изучила все советы финансовых экспертов?

Правило №1: все фиксировать!

Это надо делать, чтобы выяснить, сколько и на что уходит в месяц

Важно расписывать траты детально: не просто чек из супермаркета на 3 тыс. рублей, а 2 тыс

на продукты, 500 рублей на косметику (зубная паста, мыло, шампунь) и 500 рублей на моющие средства для дома. Так можно понять, как расходуются деньги. Мой совет: не стоит полагаться на память, лучше фиксировать траты в специальном приложении или собирать чеки.

Мой опыт показал, что после рабочего дня я не всегда помню, что и где покупала, а уже спустя неделю точно не вспомню.

В какой-то момент (и он наступит гораздо быстрее, чем вы думаете) становится лень все записывать. Ну подумаешь, не записал сегодня, запишу завтра. А в итоге – прошла неделя и уже очень сложно вспомнить, даже глядя в чек, что вы покупали.

Правило №2: верить цифрам

Скорее всего, вас удивят цифры, когда закончится месяц и вы посчитаете, сколько и на что потратили. Неужели столько денег уходит на кофе? На такси? На чипсы? А мозг включает обманку, он говорит нам: «Не переживай, это сейчас так получилось, в следующем месяце будет меньше

Это просто ошибка, не стоит обращать внимание!» Это не так. Повседневные траты всегда одинаковые

Внезапным (что может не повториться в следующем месяце) может быть, например, лечение (МРТ, УЗИ, сдача анализов) или день рождения, на который вас неожиданно позвали.

После того, как пройдет первый месяц, вы все подсчитаете и, возможно, удивитесь. Надо собрать все свои силы и продолжить фиксировать расходы.

Не стоит думать, «этот месяц был стандартным, значит и дальше так будет». Нет. Чтобы рассчитать среднее число, нужно хотя бы две исходных цифры (а в нашем случае – чем больше, тем лучше). Поэтому сразу настройтесь на то, что это надолго.

Правило №3: не отступать!

Определите сумму, которую вы можете откладывать: это может быть или фиксированная сумма, если у вас каждый месяц фиксированный доход, или определенный процент от любого дохода (желательно не ниже 10%). Помните про ошибки, которые я описывала в начале статьи? Так что главное – это откладывать регулярно, а не раз от раза.

Как то, что вы вы будете фиксировать все ваши траты, вам поможет копить деньги? Чтобы знать, сколько откладывать, надо знать, сколько вы тратите на оплату счетов за квартиру (учебу, машину), на кредиты, на продукты, на здоровье, на уход за собой.

Как мне это помогло? Например, я хотела новое платье. Раньше бы я вытащила из финансовой подушки и потом мучилась бы угрызениями совести. А так я знала, что каждый месяц в среднем я трачу на одежду какую-то сумму и даже этого не замечаю. Я посчитала, сколько месяцев мне нужно воздерживаться от покупки одежды, и стала откладывать эти деньги на конкретную цель – на платье. А еще иногда отказывалась от такси и спонтанных покупок еды на улице и эти деньги тоже перекладывала «на платье», так что накопила еще быстрее. И при этом моя покупка была осознанной, а не спонтанной.

Открыть бизнес

Еще одним способом вложения средств может стать открытие собственного бизнеса, например, кофейни или парикмахерской. На старте бизнес не будет приносить доход, скорее наоборот — потребуются кредиты на открытие и пополнение оборотного капитала. При этом в перспективе бизнес может приносить существенно больше денег, чем все вышеописанные способы.

Здесь вы можете подобрать выгодные условия по расчетно-кассовому обслуживанию для ООО и ИП и открыть счет онлайн, здесь можете почитать, как составить бизнес-план, чтобы сделать первые шаги в этом направлении, а тут — как дистанционно открыть бизнес и управлять им.

С помощью сервиса Банки.ру вы можете больше изучить тему инвестиций, выбрать подходящего брокера, а также найти интересующие вас акции, облигации или ПИФы, узнать ситуацию на рынке металлов, валюты и недвижимости.